日本経済

日本経済 特別研究 (下村プロジェクト)

コロナ時代の日本経済~パンデミックが突きつけた構造的課題~

2022年8月号

(本稿は、2022年5月31日に東京で開催された講演会(オンラインWebセミナー)の要旨を事務局にて取りまとめたものである。)

1. コロナ禍の経済の特徴

2. 感染症の予防と経済活動の両立

3. コロナ禍での世界経済

4. 日本経済の回復の鈍化

(1)原因①:コロナ前の構造的課題の悪化

(2)原因②:コロナ禍の経済対策の失敗

(3)原因③:コロナ後を見据えた改革の遅れ

5. なぜコロナ禍で構造改革は遅れたか?

6. ポストコロナ時代に何が必要か

はじめに

本日は、コロナ時代の日本経済を、(一財)日本経済研究所が取り組む下村プロジェクト(当研究所の会長でもあった故下村治博士の誕生100年を記念した特別研究事業)での考察に基づいてお話しします。

新型コロナウイルス感染症は、世界経済に大きな打撃を与えました。コロナ禍での感染者数・死者数や経済の落ち込みは欧州や米国が最も深刻ですが、日本は先進主要国の中では比較的軽微です。一方で、日本のコロナ後の経済回復は、他の先進主要国と比べて最も悲観的な見方をされています。

このような現状を踏まえ、今回の下村プロジェクトで上梓した書籍『コロナ時代の日本経済―パンデミックが突きつけた構造的課題(2022年5月刊行、東京大学出版会)』では、3つの視点を提示しています。コロナ前から存在していた構造的課題、コロナ禍でより深刻になった構造的課題、そしてポストコロナ時代を見据えた構造的課題です。本書では、新型コロナウイルス感染症が経済活動にもたらした影響とポストコロナ時代の日本経済のあり方について、主に構造的課題にフォーカスし、多角的に考察しています。

コロナ前から、日本経済は構造的課題を抱えていました。例えば、財政赤字、少子高齢化、地域経済の疲弊、人材のミスマッチといった問題です。それらが、コロナ禍でより深刻になっています。そしてコロナ禍で明らかになった構造的課題は、サプライチェーンやDX等の問題です。コロナ禍を通じてグローバルな供給網を見直し、DXを推進する考えが広まっていますが、日本は、他国に比べてその対応が遅れています。さらに、ポストコロナ時代を見据えた場合、日本経済において今後の成長基盤となるのは、脱炭素に向けた取組みです。しかしその点でも、日本はリードしていません。コロナ禍での新しい生活スタイルはポストコロナ時代もある程度続き、完全に元には戻らないと考えられます。これらの問題に対して日本はきちんと対応できているのか、十分に議論する必要があります。

1. コロナ禍の経済の特徴

コロナ禍によりGDPは落ち込みましたが、通常の景気後退でGDPが落ち込んだ場合と大きく異なる点は、個人消費の落ち込みです。GDPの回復については、リーマンショック時と比べるとコロナ禍のほうが早かったのですが、家計最終消費支出が大幅に下落したのです。感染リスク等を懸念して消費者は消費を控えたわけですが、個人消費の落ち込みが経済全体の落ち込みをリードするのは、従来の経済理論(「恒常所得仮説」)では考え難い状況といえます。今なお、個人消費の戻りは遅いことが観察されます。

2. 感染症の予防と経済活動の両立

コロナ禍の対策で難しいのは、景気を刺激すると感染リスクが増大する点です。財政政策や金融政策といったこれまでの景気刺激策は適用できません。また、経済活動のダメージが特定の産業に偏っていることも特徴です。対面を前提とする産業は大きな打撃を受け、非対面の産業はむしろ業況が良くなっています。総務省の家計調査によれば、品目別家計消費の対前年実質増減率は、交通、宿泊料、一般外食等は減少しました。一方で、一般家具、保健医療用品・器具等は増加しています。コロナ禍で個人消費は落ち込みましたが、モノが一様に売れなくなったわけではなく、ダメージを受けた産業と、むしろ伸びた産業の両極があるのが大きな特徴です。

感染症の予防と経済活動を両立させる「新しい日常」にどう対処していくかが大きな課題です。

3. コロナ禍での世界経済

冒頭でのご説明の通り、先進国の中でコロナ禍での感染者数・死者数や経済の落ち込みが大きかったのは欧州や米国でしたが、V字型の回復を遂げています。Consensus Economicsによる世界各国の経済予測では、欧州はウクライナ問題があり回復速度が鈍っていますが、比較的力強い回復が見込まれています。一方、日本は、2020年時点の落ち込みは軽微ですが、2021~23年における相対的なGDPの回復力は遅れるという見通しです(図1)。

各国の違いが顕著に表われているのが、物価の上昇です。日本の物価も値上がりしていますが、インフレ率が8%を超える米国や8%近い欧州には到底及びません。日本だけ物価が上がりにくい構造的課題はコロナ禍によって顕著になり、この傾向は他の主要国とは大きく異なります。かつて第一次、第二次石油ショックの頃のエネルギー価格の上昇は、「川上」の企業物価を上昇させ、それが「川下」の消費者物価の上昇につながっていきました。現在のエネルギー価格の上昇は、第二次石油ショックの頃に近い上がり方をしています。川上の企業物価の上昇には第二次石油ショック並の圧力がかかっているといえるのですが、川下の消費者物価は当時ほどに上がり切っていません(図2)。消費者物価が上がらないということは、コストの上昇を企業が抑え、企業収益を圧迫し、日本企業の競争力の低下につながるので、必ずしも歓迎すべき状況とはいえません。

4. 日本経済の回復の鈍化

なぜ、日本経済の回復は遅いのでしょうか。それは、冒頭に申し上げた通り、日本の構造的課題にあります。その原因をご説明します。

(1)原因①:コロナ前の構造的課題の悪化

1つ目の原因は、コロナ前の構造的課題がコロナ禍でより深刻になったという点です。普通国債残高はコロナ禍で1,000兆円を超えました(805兆円(2015年)→886兆円(2019円)→1,026兆円(2022年見込み))。各国ともコロナ禍で財政赤字は増えていますが、日本の財政赤字の突出は顕著です(図3)。次に挙げられるのは、少子高齢化問題です。出生者数はコロナ禍でも減少し続け、婚姻数も落ち込みました(出生数100万人(2015年)→86.5万人(2019年)→84.6万人(2021年)、婚姻件数63.5万人(2015年)→59.9万人(2019年)→52.7万人(2021年))。また、コロナ前から資金余剰(国内銀行の預金残高)が問題視されていましたが、コロナ禍で個人・企業とも預金量を大幅に増やし、金余りの状況はさらに顕著になっています(個人預金440兆円(2015年末)→487兆円(2019年末)→540兆円(2021年末)、一般法人預金202兆円(2015年末)→253兆円(2019年末)→306兆円(2021年末))。

このような日本の現状は、日本経済の将来に対し悲観論を生み出します。イーロン・マスク氏は「日本は消滅する」と発言しました。日本の世界におけるプレゼンスが下がるのではないかという懸念は広がっています。財政赤字の将来世代への負担に対する見通しも立たないなかで、多くの人たちにはこうした将来への悲観論が根強いために消費は増えず、企業も国内向け投資に踏み切れないという問題を引き起こしています(図4)。

(2)原因②:コロナ禍の経済対策の失敗

日本も他国同様にコロナ対策に取り組んできましたが、コロナ対策にかけたコストは膨大でした。このため、一時的な経済の落ち込みは緩和されたものの、中長期的な経済の回復には大きな足かせとなっています。他の主要国もパンデミック当初は財政支出を増やしましたが、その後は経済活動再開に向けた対策にシフトしていきました。しかし、日本は経済活動の本格的な再開には消極的であり、これが経済の新陳代謝を遅らせました。必要なところにお金が集中分配されない、賢明でない財政支出(unwise spending)だったといえます。

具体的にみていきます。まず、全国の企業倒産件数(負債額1,000万円以上)は、コロナ禍では1964年に次ぐ57年ぶりの低水準でした。コロナ対策により企業を保護することが、新ビジネスの成長機会を阻害したとも捉えられます(図5)。

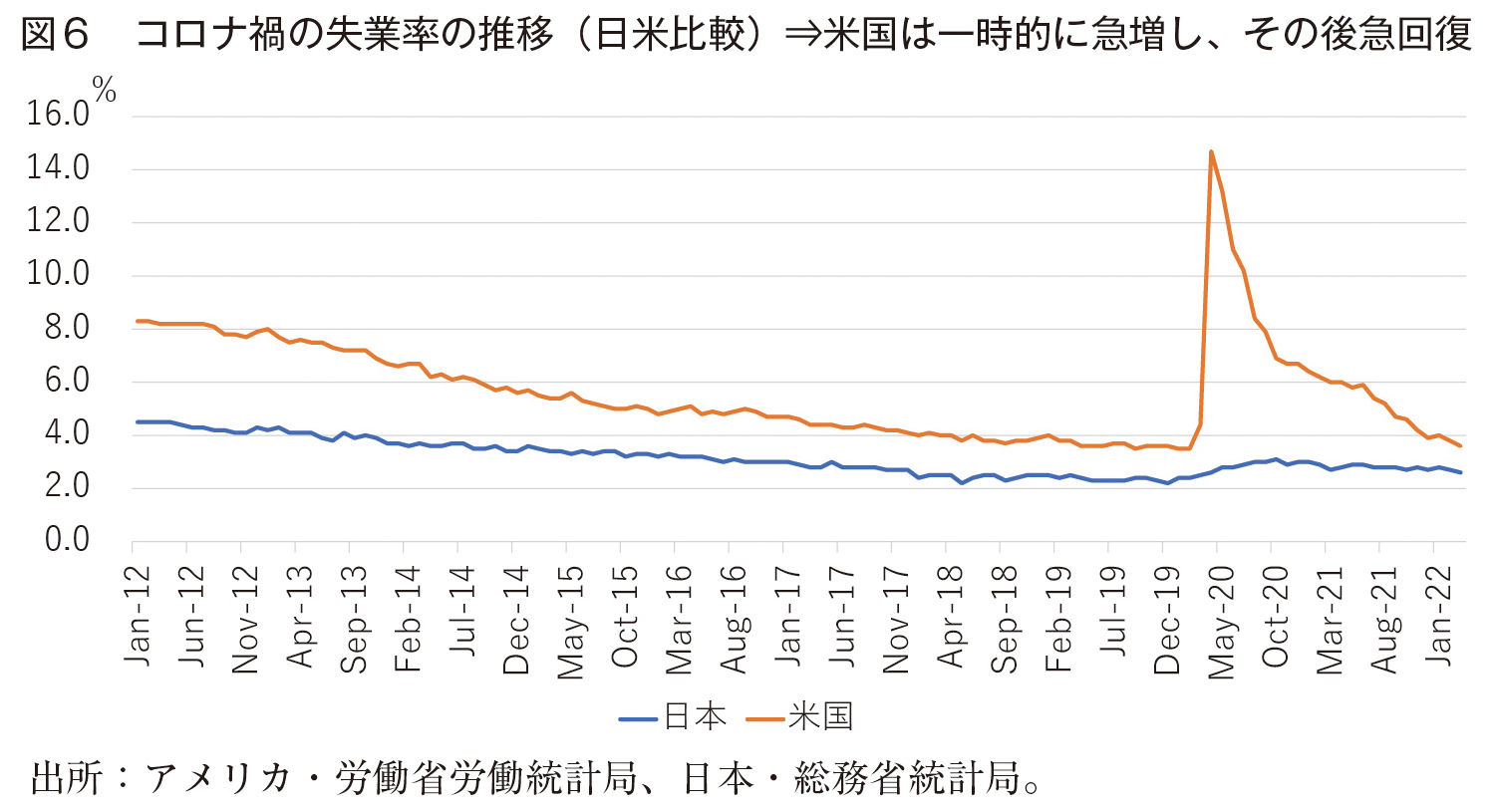

次に、失業率の推移に着目すると、米国の失業率はコロナ禍で一時的に上昇しましたが、その後、急激に回復しています。米国では、失業手当のセイフティネットで新セクターに人が移動する機会を創出することで、雇用の新陳代謝が進みました。一方、日本の失業率はコロナ禍で殆ど増えませんでしたが、それと同時に雇用の新陳代謝も進みませんでした(図6)。

日本企業の競争力も低下しています。世界的には、特定企業が市場シェアを高め、価格支配力を高めていることがIMFによって報告されています。世界27か国100社における2000年以降のマークアップ率は6%上昇し、特に米国では12%以上上昇しています。これに対して、日本においては市場の集中率の上昇が特に非製造業で観察されません。さらに生産性の向上も限定的で、企業の価格支配力は弱まっています。こうしたデフレの症状が、コロナ禍でより深刻になっているのです。その影響は、賃金にも表われています。多くの国はコロナ禍でも賃金が上がっていますが、日本は横ばいで、賃金の低迷が際立っています。

2021年→21年の消費増加率の見通しでは、米国は上方修正されました。一方で、日本は逆に下方修正されています。ポストコロナ時代での「リベンジ消費」が期待されていますが、日本ではその遅れが徐々に判明しているのです。

日本は世界で最も病床数が多いにもかかわらず、医療現場が逼迫しました。急性期医療に対して政府が多額の補助金を出しているにもかかわらず、その医療処置が必要な患者を受け入れない医療機関が多かったのです。1次医療、2次医療、3次医療といった医療機関の役割分担が不明確であるために、特定医療機関にコロナ患者が集中してしまった問題もありました。また、持続化給付金の不正使用が横行したことも露見されました。コロナ禍で本当に必要な人にお金がきちんと回ったのか、検証していく必要があります。

(3)原因③:コロナ後を見据えた改革の遅れ

今後の課題として、イノベーションをいかに実現していくかがあります。デジタル化やグリーンイノベーションの担い手は十分ではありません。そのため、収益性の低い産業の再編成や新産業の創出が促進できていません。さらに、コロナ禍では信用保証による融資だったために、今後、さまざまな不良債権が公的セクターに集中する可能性があります。

2050年に向けた脱炭素化は決まっていますが、それまでのトランジッションに対する道筋が依然として不明確です。特に、原発を含めてどう対応していくのかがはっきりしていないために、大胆な投資が生み出されにくいということです。コロナ後を見据えた改革の遅れが日本の課題です。

おそらくコロナ前の社会に完全には戻ることはないでしょう。それに伴い、これまで通りには売れなくなる財・サービスも生まれてきます。一般に奢侈品は、必ずしも生存に不可欠ではないものの値段が高い傾向にあります。しかし、生活パターンが一変すると、これまでとは異なる需給バランスとなり、新たな「勝者」と「敗者」が生まれます。実際にコロナ禍で苦境に立たされている業種には、必ずしも生存に必要とはいえない財・サービスである傾向がみられます。新しい変化に経済が対応していく必要があります。

5. なぜコロナ禍で構造改革は遅れたか?

コロナ禍における日本の構造改革が他国に比べて大きく遅れた原因は、4つあります。まず、過度の安全志向です。悪いことではないのですが、経済にはマイナスでした。また、医療体制の脆弱性も指摘できます。医療崩壊が起き、経済の改革は二の次になりました。さらに、財政支出に対する抵抗感がなかったことも原因です。本当に困った人への支出を財政規律をもって行う必要がありました。最後に挙げられるのは、政治のポピュリズムです。

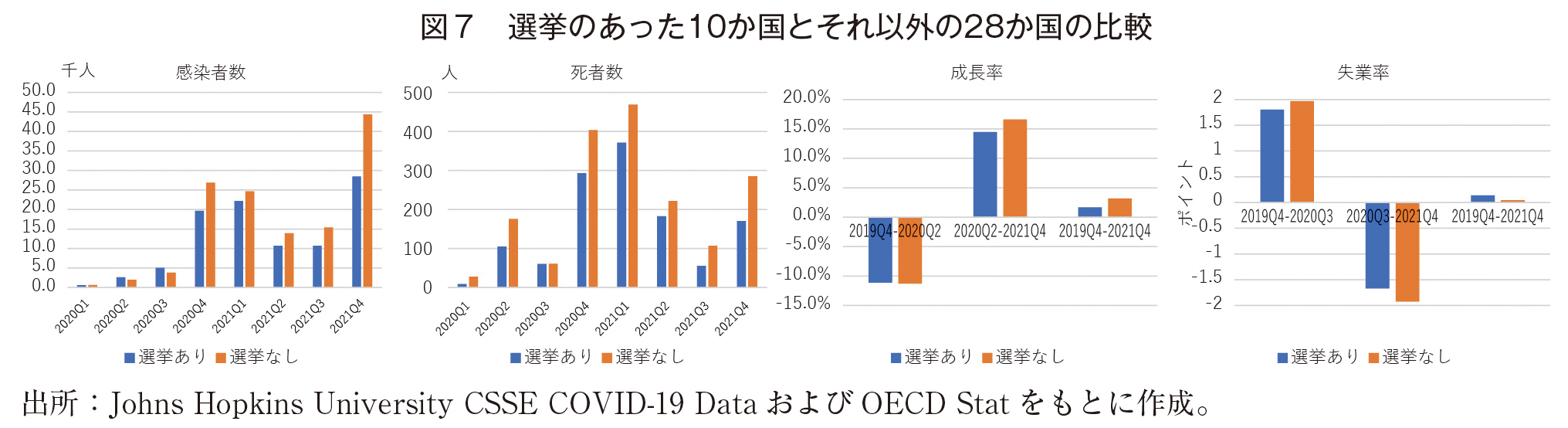

政治のポピュリズムは、日本は他国よりも強かったのではないでしょうか。コロナ禍で国政選挙が2回あり、そこで政治家も目先の人気をとらなければなりませんでした。選挙では目先の利益を追求する政策を生み出します。選挙があると中長期的な経済成長を低下させることは、すでにいろいろな形で指摘されています。ポストコロナ時代に向けて改革が必要なときに選挙があった日本は、その点でいえば不幸でした。コロナ禍で選挙があった国は、感染者数、死者数が少ない傾向にあります。これらの数を減らすことは国民の最大の関心事であり、選挙があった国はとりわけ対策を強化しました。しかしそれには大きなコストがかかりました。コロナ禍での各国の経済成長率を比較すると、選挙がなかった国は経済成長の回復が早い傾向がある一方で、選挙のあった国では経済成長の回復が遅いという傾向が観察されます。失業率をみると、選挙があった国のほうが一時的に上昇傾向にありますが、その後急回復しています。ポピュリズムは構造改革を相対的に遅らせるということは、全世界的に見てわかります(図7)。

6. ポストコロナ時代に何が必要か

ポストコロナ時代に必要なことは、効果的な構造改革を実行して、将来不安を解消することが重要です。また、必要なところに支出されるように、賢明な財政支出を追及することも欠かせません。収益性の低い産業を再編成し、持続的成長に寄与する新たな産業の促進や、情報技術の活用、グリーン投資、少子高齢化対策、世代間の対立構造の解消、さらに地方創生は必要です。それらの実現には「政府への信認」の回復が不可欠でしょう。

人口問題を見ると、日本の人口ピラミッドは歪んでいます。日本の悲劇は団塊ジュニアの人たちの子どもの人口構成の山が小さいことです。団塊ジュニア世代が子どもを生む時期にバブルが崩壊し、経済が混迷していたことが少子高齢化の大きな要因です。放置すれば、2050年にはすり鉢状の人口構成となり、少ない若者たちで高齢者を支えなければいけない時代になります。人口問題には早急な対策が必要です。

日本でも物価がようやく上がりつつあるのですが、その症状は必ずしも好ましいものではありません。日銀短観では、企業の販売価格の上昇が、物価全般の上昇を上回る傾向になっています。仕入れ価格も上がり、販売価格も上がる動きが広がってきていますが、これはコスト上昇を吸収しきれずに上げているコストプッシュインフレであり、望ましい物価上昇ではありません(図8)。

日本経済を立て直すためには、構造改革によって国民のさまざまな不安を取り除く必要があります。そのためには、政府が中長期的な観点で一貫性を持った政策を実行することが重要です。特にポストコロナ時代は、新しい産業を育成するためにメリハリのある政策が求められます。場合によっては痛みを伴う改革の実行は必要で、それが結果的に、日本経済に対する悲観論を払拭させ、デフレマインドの解消、ひいては潜在的成長率を高めることにつながるのではないでしょうか(図9)。

〈質疑応答〉

質問A 日本は円安を加速させて、インバウンドの誘致により観光で地方を活性化させることで、経済全体を押し上げることが大事だと思います。1ドル100円を超えると新産業は育たないと思うのですが、いかがでしょうか。

福田 足元はコストプッシュインフレのため、金融緩和は当面続けたい。しかし副作用として、特定の品目に偏ったインフレになっており、ゆえに所得分配の問題が発生しています。それに対応したうえで、金融緩和をしていくのが当面のあり方でしょう。

質問B 日本には零細企業者が多く存在します。産業の構造改革はどのようにしたら進むでしょうか。

福田 一部の事業者には、素晴らしい技術がありつつも活用できていない、または後継者不足の問題等があります。このような観点での事業再生には投資が必要です。また、日本ではコロナ禍において再教育が十分進みませんでしたが、これまでの仕事とは異なる仕事をするうえでもリカレント教育の機会を創出することは重要です。

質問C エネルギーの中長期政策として、電力などへの投資についてはどのように考えるべきでしょうか。

福田 2050年に向けた脱炭素の目標はありますが、その間のトランジッションは大きな問題です。欧州の判断基準はEUタクソノミーであり、日本のハイブリッド車がその基準をクリアできなかったのは残念です。今後、必要な政策の議論をするなかで、電力への投資は大きな問題であり、その際に決断しなければならないのが原発の扱いです。東電では再開に向けた話が頓挫し、中長期的な投資について道筋が描けていません。政策当局として、経産省と環境省が協力し合い政策を進めることは、切に求められています。

質問D 昨今のウクライナ情勢を鑑みると、いま国内の構造的課題に取り組むには難しい局面にあると思いますが、このタイミングをどのように捉えていますか。

福田 ウクライナ情勢は現在進行中であり、特にエネルギー政策とサプライチェーンに関して、難しい問題を抱えています。エネルギー政策については、2050年に向けた脱炭素の目標に向けて、日本はトランジッションという形で計画していましたが、それを全面的に見直さなければなりません。エネルギー政策は今後も難しい状態が続き、再生エネルギーだけではエネルギー対策はできないことを実感しているなかで、どう対応していくのか。日本とロシアとの関係はエネルギー政策が大きな柱です。政府は大きな決断をしなくてはいけないし、それがなくては民間も動けません。また、グローバルなサプライチェーンの見直しは不可避で、特定の国にいろいろなものを依存する貿易構造ではリスクが大きいことが明らかになりました。その観点で考えていくことは必要です。

質問E 地方において産官学での取組みが進まないなかで、デジタルの活用、若者の活躍が急務だと思いますが、その点についてはどのようにお考えですか。

福田 デジタルの活用は、地方創生の大きな起爆剤になり得ます。地域制約をなくすチャンスでもありますが、それが進んでいないのが現状です。リモートワークの働き方が広まっていますが、全く出社しなくてよいケースは多くありません。そのため、コロナ禍で都心からは人口が流出したのですが、首都圏の外には流出しませんでした。さまざまな場面でデジタル活用が不十分なために、特に若者は地方に移住しづらいのだと思います。地方創生を語るうえでデジタルの活用は欠かせません。

著者プロフィール

福田 慎一 (ふくだ しんいち)

東京大学大学院経済学研究科 教授/一般財団法人日本経済研究所 理事

1960年 石川県金沢市生まれ。1984年 東京大学経済学部経済学科卒業。1989年 イェール大学大学院経済学部博士課程修了。Ph.D.取得。1989年 横浜国立大学経済学部助教授。1992年 一橋大学経済研究所助教授。1996年 東京大学大学院経済学研究科助教授。2001年 同教授 現在に至る。

主な著書(共著・編著含む) 『コロナ時代の日本経済―パンデミックが突きつけた構造的課題』編著、東京大学出版会、2022年。『技術進歩と日本経済-新時代の市場ルールと経済社会のゆくえ』編著、東京大学出版会、2020年。『金融論-市場と経済政策の有効性(新版)』有斐閣、2020年。『検証 アベノミクス「新三本の矢」-成長戦略による経済改革への期待と課題』編著、東京大学出版会、2018年。『21世紀の長期停滞論-日本の「実感なき景気回復」を探る』平凡社新書、2018年。『金融システムの制度設計-停滞を乗り越える、歴史的、現代的、国際的視点からの考察』編著、有斐閣、2017年。『「失われた20年」を超えて』(シリーズ世界のなかの日本経済:不確実性を超えて) NTT出版、2015年。『なぜ金融危機は起こるのか-金融経済研究のフロンティア』共編著、東洋経済新報社、2013年。