金融・財政

金融・財政 岸田内閣の財政運営の今後と2022年度予算案の評価

2022年5月号

(本稿は、2022年2月21日に東京で開催された講演会(オンラインWebセミナー)の要旨を事務局にて取りまとめたものである。)

1. 「戦後最大の例外」からの脱却

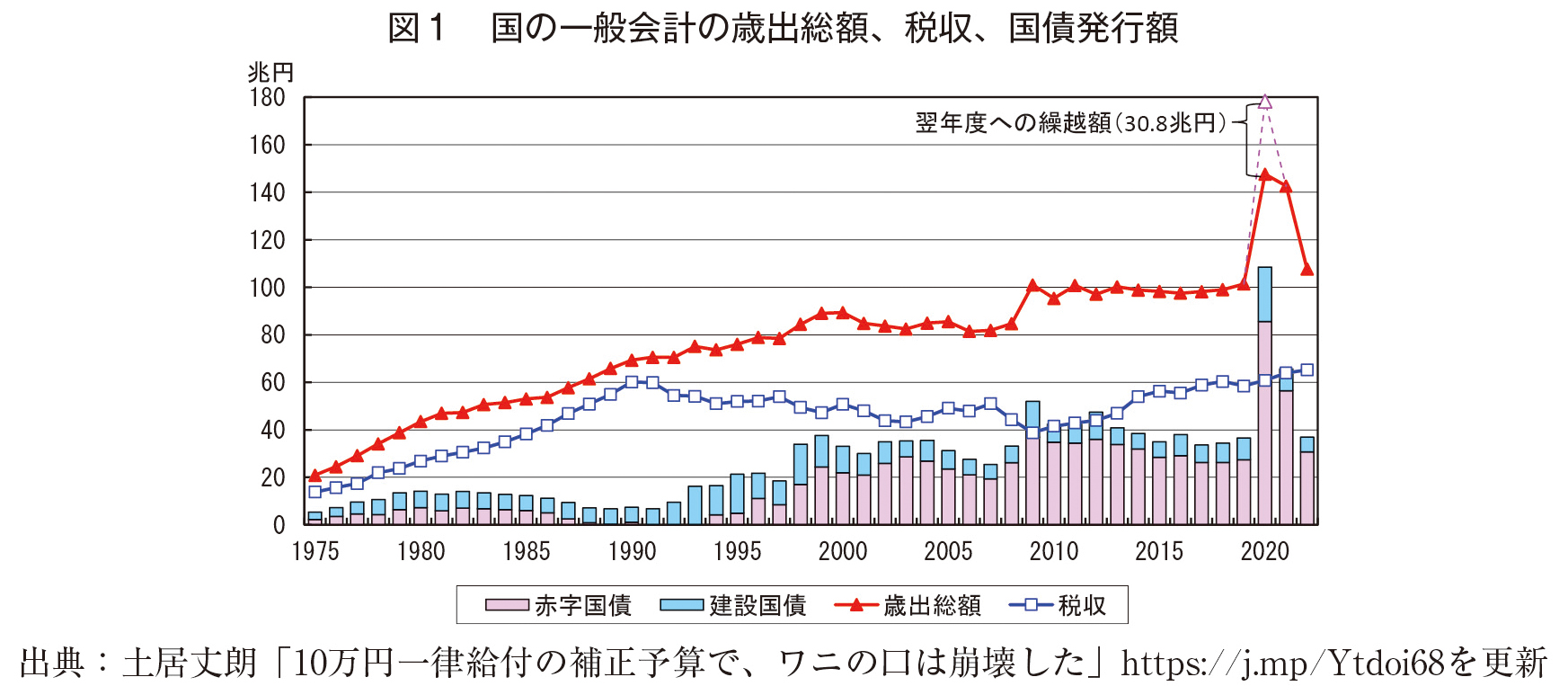

2022年度予算は総額107.6兆円と過去最大規模となりました。2020年度はコロナ対応のため、「戦後最大の例外」といえるほど大幅に歳出が増えたため、グラフで見るとワニ口グラフならぬユニコーン、つまり一本角が生えた形となっています。コロナ対応は必要ですが、一時的な対応後、きちんと平時に戻ることができるでしょうか。リーマンショック時の景気対策、東日本大震災への対応のあと約10年間は予算総額100兆円前後が続き、増加した歳出規模は元の水準に戻っていません(図1)。

2022年度の当初予算107.6兆円は、新型コロナウイルス対策予備費の5兆円が計上された、コロナ対策特別予算という位置付けです。2021年12月に議決された2021年度補正予算は執行できる状態にありますが、140兆円規模になっており、引き続き予算が膨脹する傾向は残っています。そして財政制度等審議会は「コロナ収束とともに財政運営を正常化させる必要がある」と財務大臣に対して諮問しています。さらに、プライマリーバランス(以下、PB)の黒字化の目標年度は2025年度ですが、目標凍結の議論もありました。しかし、政府はコロナ対応としての企業や家計に対する必要な支援と健全化目標は両立可能としています。その議論を踏まえて2022年度予算案が閣議決定されました。

また、2020年度決算の公債依存度比率は73.5%であり、これは歳出予算のうち約4分の3を借金で賄う前代未聞の数字です。その後2021年度は補正予算後ベースで40.6%、2022年度は当初予算案段階では34.3%でコロナ前の水準に戻りました。景気は十分実感できるほど回復していませんが、借金依存はコロナ前の水準にほぼ戻りました。

わが国の財政に良い予兆はあります。実は、景気が回復しているといえない状況でありつつも税収が過去最高水準に上がっているという未経験の事態が起こっています。経済面ではコロナ禍で大きな打撃を受けながら、税収が過去最高に上がっていることは非常に逆説的です。この要因は税率が10%となった消費税収が底堅く入ってくることにあります。もう1つの要因は法人税です。コロナ禍の厳しい経済状況でありながら、過去最高益を上げる企業も数多く出ています。ネット社会、非接触型ビジネスを展開するなかで非常に業績を伸ばしている企業が、今まで以上に法人税を納めていることが税収増の背景です。コロナ禍で経済的打撃を受けた企業は平時でもそれほど法人税を納めていない一方で、利益を上げている企業がさらに利益を増やし、法人税収が増えているという構図が存在しています。

2. 2022年度予算について

改めて岸田内閣最初の編成である2022年度予算を詳しく見てみます。2021年度から2022年度にかけての歳出増は9,867億円です。2021年度は過去最大の補正予算を組みました(図2)。

景気対策は、むしろ補正予算で計上されました。当初予算は近年「15ヶ月予算」、「16ヶ月予算」と呼ばれています。「補正予算と当初予算を一体的に編成することが、あたかも年中恒例行事のようになりつつあり、網の目をかいくぐるかのように補正予算を濫用し、財政規律を失わせている」と、この「15ヶ月予算」、「16ヶ月予算」を批判する方もいます。

この意見につき、私は半分肯定的で、半分批判的です。当初予算は必ず編成しなければなりませんが、景気を見極めながら臨機応変に対応する臨時的予算を当初予算に含めてしまうと、それがあたかも恒久的に認められたかのような予算案になってしまいます。そして危機が起きるたびに歳出を増やすとその増加分が根雪のようになり、歳出が増える温床となります。今年度は補正予算が必要だから組んだけれど、翌年度はそこまで大きくならないからやめる、というメリハリ付けは補正予算の方が効かせやすいでしょう。補正予算で臨時経費に対応することにより予算のメリハリ付けができるところを私は肯定的にとらえています。

さて、2021年度から2022年度にかけて歳出は9,867億円増加しましたが、このうち債務償還費部分は9,008億円で、これは日本の財政状況を象徴しています。そして政策的経費として増加した部分は4,723億円です。その増加した政策的経費のうち4,393億円は社会保障関係費であり、財政の硬直化の兆しが出ています。1兆円弱の歳出増の財源は7.8兆円弱が税収増によるものです。7.8兆円弱の税収増のうち6.7兆円を公債増発減に充て、残り1兆円弱を歳出増に充てたという割振りです。

なお一般会計における歳入において6割を占める租税及び印紙収入の中で最も多い金額は消費税です。歳出については社会保障費が最も多く、ナンバー1の費目であることは近年変わりません。社会保障費は第二次安倍内閣以降、毎年増加しています。これを前年比でどれだけ増やすかという点については、高齢化による増加分の伸びに収める傾向が過去10年間は続いています。

3. 社会保障費の動向

ここから社会保障費を見てみます。社会保障費には、医療、介護、年金などが含まれます。2021年度は3年に一度行われる介護報酬改定がありましたが、2022年度は2年に一度行われる診療報酬改定、そして毎年の年金額改定が行われます。

2022年度の診療報酬改定は、2022年度予算編成時に議論されました。特に不妊治療の保険適用とリフィル処方箋の導入は今までにない新しい医療の仕組みです。これまで、不妊治療の大半は全額自己負担でしたが、さまざまな不妊治療の自己負担を3割にすることが、不妊治療の保険適用の概要です。これによって追加で税金を投じる必要が生じ、国は100億円程度多く支出しなければならず、その部分を手当てすることにしたわけです。他方、税負担、保険料負担も増えていくなかで、リフィル処方箋の導入により100億円程度減らすという手段です。リフィル処方箋とは、「持病は完治しないけれど容態が急変するわけでもない、ただ、長くその薬を服用し続けることで容態が悪化しないようにできる」という患者さんの処方箋に関して、2週間前の処方箋と全く一緒であるなら、その処方箋の有効期限をある一定期間延ばし、同じ処方箋でもう一度処方してもらうことができるようにする、というものです。これにより税金を投じる部分が100億円ほど軽くなり、その分だけ予算を抑制できる、ということで不妊治療の保険適用と相殺させる形で最終的に予算は決着しました(図3)。

さらに財務大臣、厚労大臣間で7つの制度改革事項が合意されました。これには今までにない画期的な改革事項の合意も含まれています。外来医療、入院医療、それぞれに踏み込んだ内容になっており、両大臣が合意した以上、後退することはないでしょう(図4)。

次に年金額改定を見てみます。年金額の改定は毎年行われていますが、2018年以降キャリーオーバー制度が適用されています。キャリーオーバーするのはマクロ経済スライド調整率です。現役世代の平均賃金と比較した年金の給付水準が所得代替率ですが、今の高齢者の高い給付水準を維持すると年金財政は持ちません。そこで、できるだけ世代間の給付格差を小さくするため、今の高齢者の高い給付水準を緩やかに減らし、年金財政を安定できる水準まで引き下げ、それ以降は引き下げない仕組みが「マクロ経済スライド」です。2017年度までキャリーオーバーが一切なく、「発動されない年が増えるほど歪みが蓄積されてしまう」という状況を踏まえ、マクロ経済スライドを発動しないなら、翌年にその幅を繰り越す、というキャリーオーバー制度が2018年に導入されました。前年は繰り越したが、次の年はマクロ経済スライドが適用されてキャリーオーバーが解消されるという形でいくと、発動されない歪みが短期間で解消されます。

2021年度は0.1%のマクロ経済スライドが発動されるところだったのですが、物価条件が満たされずに発動されませんでした。そこで2022年度に0.1%分がキャリーオーバーされています。しかし、2022年度は0.2%のマクロ経済スライドが適用になるにもかかわらず発動されず、名目手取り賃金変動率のマイナス0.4%だけが年金改定に反映され、2021年度と2022年度の分をまとめた0.3%は2023年度にキャリーオーバーされることとなりました(図5)。

キャリーオーバーが短期間で解消されるのであれば歪みがなくなるのですが、毎年キャリーオーバーしてしまうと今度は「キャリーオーバーが溜まり、実質的にマクロ経済スライド発動を阻みかねない」という将来の年金額改定における課題が、2022年度に残りました。現役世代の手取り賃金が下がっているので給付を増やすわけにはいかず、その分の給付減を高齢者に甘受してもらう形であり、この結果、2022年度の年金額改定率は-0.4%となっています。そして前述のようにマクロ経済スライドは2022年度には発動されていない形となっていますが、場合によっては今後きちんと発動されるように法改正をする必要があると、私は考えています。

4. 中長期での経済財政試算

次に2022年度の歳入面を見てみます。コロナの影響で、日本の国債発行は満期が短期化した状況が2021年から続いています。2年以下満期の国債発行が過半を占める形に変わったのですが、これは2020年度補正予算でコロナ対応に迫られ、200兆円を越える国債を発行せざるを得なくなったためです。短期金融市場であれば国債を増発した分を消化でき、金利変動もわずかで収まるだろうという見立てで短期国債を出さざるを得ませんでした。2021年度補正予算でもこの流れは続いており、発行した後1~2年で償還してはまた借り換える、という自転車操業状態は解消されていません。ゼロ金利の今のうちに国債を大量に発行し財政出動すればいい、という見方もありますが、ゼロ金利を長期にわたって享受できるような満期構成にはなっていないことは強調しておかなければなりません。金利が想定より2%上がると、翌年には利払費が1.7兆円増加、翌々年は4.1兆円増加、さらにその次の年は7.5兆円増加と利払費がかさむことになります。金利が想定より2%上がる状況がきたからといって日本は財政破綻にはなりませんが、財政運営上で何の支障もないわけではなく、防衛費、文教及び科学振興費に相当する規模である6兆円分の利払費増額が数年後に襲ってくる影響があるというのが、日本の財政構造です(図6)。

財政支出をもっと増やせばいいという声は強くあります。たとえば公共事業費です。しかし、公共事業関係費は毎年のように繰越が増えており、年度内に消化しきれていません。2020年度は当初予算、補正予算を合わせて9兆円を超える予算を計上し、さらに3.9兆円の繰越が前年から加わっていましたが、最終的に4.7兆円が翌年に繰り越されています。2021年度は当初予算で6兆円を計上し、加えて4.7兆円が繰越で存在していたため、合計10.7兆円がすでに使える状態になっていました。にもかかわらず、2021年12月に成立した2021年度補正予算には2兆円が積み増され、12.7兆円が支出可能となりました。例年の消化状況から見ると、それほどの額を消化しきれないでしょう。実際に消化しきれる程度の節度ある規模で予算編成をすべきだと考えます。

岸田内閣の財政運営を考えますと、コロナ前の補正予算は数兆円規模でしたが、2020年度は異常事態対応で巨額な補正予算が組まれました。2021年度も過去最大の補正予算を積みました。しかし、30兆円規模の補正予算が、コロナ収束以降も必要なのかというと、いらないのではないでしょうか。財政健全化目標のある2025年度を目指して、補正予算規模を経済回復と歩調を合わせて段階的に縮小していくことが岸田内閣では必要でしょう。

2021年発表の骨太方針では、財政健全化目標2025年のPBの黒字化を堅持し、年度内に目標年度を再確認することが閣議決定されました。2022年1月に出された内閣府の「中長期の経済財政に関する試算」では、以前の試算と比べて、ベースラインケースは大きく違いませんが、成長実現ケースでは3.2%前後と低い成長率になっています。その成長率と整合性を持って示されているPBの対GDP比は、成長実現ケースでは2025年度-0.3%(-1.7兆円)とかなり少ない赤字です。ベースラインケースでも同様に赤字額が減っています。成長実現ケースでは3.2%前後の名目成長率を想定していますが、それが複数年にわたり実現したケースは、ここ10年間でそれほどないという状況です。

保守的な経済前提のもとで財政健全化目標が達成可能かを検証するべきです。では、ベースラインケースを基に、筆者が試算したところをご覧下さい。まず、2021年度上半期の税収は2020年の税収実績と比べて10.2%も増えるペースです。2021年度補正予算は、財務省が4.9%増の税収見積もりで議決されています。「予算で見積もった税収より決算段階で下回る税収になると歳入欠陥となり、税収不足で赤字になる」ということは責任ある省庁として認められないでしょう。なので、2021年度の税収増は底堅く、それは2022年度以降の税収見通しにも影響を与えます。というのも、経済成長率を予測するときに「成長率が足下で高めになると翌年の成長率も高めに見積もられる」という「成長率のゲタ」という現象がありますが、この現象に近い話が、ここでの税収見通しにもあてはまるということです。2021年7月試算をベースに私が2021年秋に示した数字では、経済成長の見通しをベースラインケースとし、税収弾性値を1.1として、保守的な経済前提で今後の財政収支を試算すると、2025年度のPB黒字化は実現できます。なぜなら、2021年度に大幅税収増で「成長率のゲタ」のような効果があり、そのまま伸びたとしたら、2025年度に追加の税収増が13兆円と見積もることができるので、赤字を解消でき、2025年のPB黒字化は達成可能だということです(図7)。

さて2022年1月試算では、2021年7月試算と比較して何が起きたでしょうか。内閣府はベンチマークケース、成長実現ケースでも税収がそれほどは増えないという試算結果を出しています(図8・図9)。税収弾性値を見ても2022年1月の内閣府試算では1.1を下回ると公表しています。税収がいくら増えるかについては、いわゆる、上げ潮派から税収弾性値が低過ぎると言われていたその1.1よりさらに低い税収弾性値の試算結果が2022年1月に出てきており、今までとは異なった様相となっています。成長実現ケースでも同様です。

一方、私の推計では、コロナの収束に向けて、経済回復が期待できるということで、2022年度において当初の税収見積もりより3.6%増で、税収弾性値が1.1で推移すると、ベンチマークケースの1.5%前後しか名目成長率が実現できないと想定するケースでも、2025年度にPBが黒字化するという試算結果が出ました(図10)。岸田内閣は、追加的増税をするわけでもなく、厳しい歳出カットをする必要もなく、税収増に助けられ、2025年のPB黒字化を無理しなくても実現できるポジションにある、と考えています。

5. 2024年は社会保障制度の岐路

2024年は日本の社会保障制度、医療、介護、年金、それぞれで大きな議論をする年です。3年に1度の介護報酬改定、2年に1度の診療報酬改定が同時に行われ、6年に1度の医療計画、医療費適正化計画も改定されます。さらに5年に1度の年金財政検証も行われるので、これらについて2024年に向けて全てを議論しなければなりません。当然、今年から議論を開始し、2024年には形にする必要があります。2022年夏の参議院選挙が終わると本格的に社会保障改革の議論が開始されます。

先ほど示した財務大臣と厚労大臣による7つの合意事項の中でも、特に在院日数を含めた医療の標準化に向けたDPC制度(急性期入院医療を対象とする1日当たりの包括払い制度)における算定方法の見直し等のさらなる包括化の推進、外来医療の機能分化、かかりつけ医機能に係る診療報酬上の措置の見直しは、今後の日本の医療の形を変えていくでしょう。診療行為の一つひとつを積算した結果、医療費がいくらかかるかという計算方法が出来高払いですが、包括払いとは、病気に応じて標準的な診療をまとめることで、医療費が治療行為の多寡にかかわらず定額になる仕組みです。日本では出来高払いが大半でありながら、入院医療の一部のみにDPC制度が導入されているため、入院日数を伸ばすほど、どんどん出来高払い式に医療費が増えてしまうという不完全な包括払いの仕組みになっています。従って、全体を標準的な診療費としてまとめて支払う仕組みに変えることで、不必要に入院日数を延ばさず、必要な医療費については包括払いとなり、うまくコントロールできるのではないでしょうか。こういった取組みが、ひいては持続可能な医療提供体制の実現につながると考えています。

さらに外来医療においては、団塊世代の方々が85歳以上になる2030年代、肉体的にも外来に通院することがためらわれ、外来医療の需要は減るでしょう。出来高払いによる患者の奪い合いになるぐらいなら、かかりつけ医における患者1人当りの定額払いという方法についても、これから真剣に考えていかなければならないでしょう。

著者プロフィール

土居 丈朗 (どい たけろう)

慶應義塾大学経済学部 教授

1970年生まれ、1993年3月 大阪大学経済学部経済学科を卒業、1995年3月 修士(経済学)(東京大学)を取得、1999年3月 博士(経済学)(東京大学)を取得(課程博士)、東京大学大学院経済学研究科第二種博士課程 修了、1998年4月 東京大学社会科学研究所 助手(文部教官)(~1999年3月)、1999年4月 慶應義塾大学経済学部 専任講師(~2002年3月)、2002年4月 慶應義塾大学経済学部 准教授(~2009年3月)(2002年8月~2004年3月は客員助教授)、2009年4月 慶應義塾大学経済学部 教授(現職)、2010年4月 一橋大学経済研究所 客員研究員(非常勤)(~2011年3月)

税制調査会、産業構造審議会、財政制度等審議会、行政改革推進会議、全世代型社会保障制度構築会議など、政府審議会への参加多数

専門 財政学、公共経済学、政治経済学

主要著書 『入門財政学 第2版』(日本評論社、2021年)、『平成の経済政策はどう決められたか』(中央公論新社、2020年)、『入門公共経済学 第2版』(日本評論社、2018年)、『日本の財政をどう立て直すか』(編著)(日本経済新聞出版社、2012年)、『日本の税をどう見直すか』(編著)(日本経済新聞出版社、2010年)、“The Public Sector in Japan”(井堀 利宏氏と共著)(Edward Elgar Publishing、2009年)、『地方債改革の経済学』(日本経済新聞出版社、2007年、日経・経済図書文化賞とサントリー学芸賞受賞)。