日本経済

日本経済 特別研究 (下村プロジェクト)

シリーズ「高まる地政学的リスクと日本経済」第1回

高まる地政学的リスクと日本経済(序章)

2023年3月号

1. はじめに

2022年春以降、ロシアによるウクライナへの軍事侵攻の影響で、コロナ危機から急回復していた世界経済に再び不確実性が高まっている。世界銀行が今年1月10日に発表した「世界経済見通し」では、2023年の世界の経済成長率(実質GDP伸び率)を1.7%と予測し、前回発表(2022年6月)の見通し(3.0%)から1.3ポイント下方修正した。1.7%という成長率は過去30年間で、世界的な不況に見舞われた2009年(マイナス1.6%)と2020年(マイナス3.2%)に次ぎ、3番目に低い数値となる。ロシアのウクライナ侵攻による地政学的緊張の高まりに加え、予想を上回るインフレ、急激な金利上昇、中国の成長率低下など、さまざまなリスクによって、世界の経済成長は急激に鈍化している。

世界経済では、ロシアによるウクライナ侵攻を契機に、中露などの権威主義国家と欧米日などの民主主義国家との分断がこれまで以上に強まっている。世界は「新冷戦」ともいえる困難な状況に陥りつつあり、世界的なサプライチェーンの分断、原油や穀物などの資源価格の高止まり要因となっている。日本経済でも、コロナ禍による影響が残るなか、輸入物価の急上昇によるコスト・プッシュ・インフレが景気回復に向けて大きな懸念材料となっている。「新冷戦」という難しい状況のなかでも、わが国でも、高まる地政学的リスクを見据えた経済・社会活動の在り方に新たに取り組む必要がある。

これまでも、戦争は、当事者国だけでなく、それ以外の国々にも少なからぬ負のインパクトを与えることはあった。中東地域で紛争が激化するたびに原油価格が急騰し、世界経済に冷や水を浴びせたことはその一例である。しかし、今回のロシア・ウクライナ戦争のように、その負の影響が当事者以外の国々に幅広くかつ深刻な形で及んだ事例はおそらく歴史上初めてかもしれない。これは、今回の戦争では、当事者国以外の西側諸国がロシアに対する経済制裁に踏み切り、その関係を本格的に遮断した影響が大きいといえる。

今日のグローバル経済は、各国がサプライチェーンというさまざまな相互依存関係を構築することで発展してきた。その複雑な構造の下では、チェーンの一部が遮断されただけでも世界経済に甚大な影響が発生する。ましてや、ロシアは世界有数の資源大国である。ウクライナも、穀物や鉱産物に加えて、半導体など電子機器の輸出国である。これらの国からの輸入が遮断された結果、需要と供給のバランスが崩れ、世界経済が大混乱となったことは想像に難くない。

地政学的リスクが高まるなか、既存のサプライチェーンを見直し、特定の国々に依存しない新しいグローバルな生産体制を再構築することは、コロナ禍を経て日本経済が取り組まなければならない大きな課題である。しかし、既存のサプライチェーンは、「分業」の利益を最大限に活かすという経済合理性の観点からこれまで時間をかけて構築されたもので、その再編は決して容易ではない。もちろん、今回の「ならず者国家ロシア」の軍事侵攻は、決して許されるものではない。ただ、「返り血」があまりにも大きければ、西側諸国の経済制裁も長続きせず、結局は軍事侵攻を黙認することにもつながる。昨年4月に発表された国際通貨基金(IMF)の「世界経済見通し」のサブタイトルは、「戦争が世界の経済回復を後戻りさせる」であった。経済を後戻りさせないためにも、制裁と返り血のジレンマを克服するため、各国政府には長続きする制裁とは何かを模索し、新冷戦時代における新しい世界経済の構造を作り上げていくことが求められている。

2. 円安が進行した日本経済

昨年来、円安の進行が日本経済に大きな影響を与えている。日本円は2021年から米ドルに対して減価していたが、2022年3月以降その流れが急加速し、10月21日には一時1ドル=151円90銭台と1990年8月以来およそ32年ぶりの円安水準になった(図1)。その後、極端な円安は修正され、今年に入って円相場は1ドル=130円前後で推移しているが、円安基調が続いていることには変わりがない。原因は、日米の金利差の拡大である。物価高騰に対応するために急激な利上げを進めた米国とは対照的に、日本では依然としてマイナス金利政策が続いている。そのような金融政策のスタンスの違いが、急激な円安をもたらしてきたといえる。その結果、日本でも、エネルギーや食料品を中心に輸入品の値上がりが顕著となっている。

もっとも、足元の物価上昇は原材料価格などコスト上昇が原因で、「賃金上昇と物価上昇の好循環」とは程遠い。賃金が大きく上昇し、幅広い品目の財サービス価格が上昇する米国とは事情は大きく異なる。このため、日米の金融政策のスタンスに大きな違いが生まれることは無理からぬことである。ただ、日本でも、インフレは、生活必需品の値上がりをもたらし、賃金が十分に上がらないなか、消費者の生活を直撃している。また、原材料価格の大幅な上昇は、それを価格に転嫁できない企業の収益を圧迫している。今年の春闘では、経団連と連合という労使いずれもが、賃上げの必要性を訴える異例の展開となっている。「賃金上昇と物価上昇の好循環」が日本経済の再生につながると考えられているからである。しかし、その実現は依然として前途多難なものである。

過去四半世紀の間、物価と賃金がほとんど上昇しなかった日本は、円安が進行する以前から、財サービス価格や人件費が他の先進主要国に比べて安い国であった。その傾向が、今回の円安でより顕著になった。世界的に深刻な物価上昇や賃金の引上げが進行するなか、円安は日本と世界の主要国との価格差をこれまで以上に拡大させているといえる。

本来、大きな内外価格差が発生すれば、財サービス市場でその差を埋める調整が行われるはずである。しかし、近年、コロナ禍の長期化やロシアのウクライナ侵攻でサプライチェーンが停滞し、人やモノの移動も制限されてきたなか、そのようなメカニズムが働きにくくなっていた。加えて、日本では、コロナ禍で部門間の資源再配分がこれまで以上に進まなかったことで、国内価格を国際水準に調整する動きが鈍かった。

円安は、一時的には輸出企業を中心に日本経済に恩恵をもたらす面はある。しかし、天然資源や原材料の多くを輸入に依存する日本では、それら輸入品の価格上昇につながる円安は逆に経済を冷え込ませる可能性がある。実際、2022年のわが国の貿易収支は、円安や資源高などが響き、19兆9713億円と過去最高の大幅な赤字となった。

より大きな問題は、極端な内外価格差が持続すれば、やがては経済にさまざまな歪みが発生し、持続的な成長が阻害されることである。財サービス市場が本来のメカニズムを取り戻し、バランスの取れた為替レートとなるように、サプライチェーンを再構築し、効率的な人やモノの移動を実現することが不可欠である。それがバランスのとれた持続的な経済成長をもたらす必要条件の1つと考えられる。

3. 物価高の下でのデフレマインド

世界的なインフレが進行するなか、これまで値上げが限定的であった日本でも物価の上昇が徐々に顕著となっている。総務省が今年1月20日発表した12月の消費者物価指数は生鮮食品を除く総合指数の前年同月比が4.0%上昇し、1981年12月以来41年ぶりの上昇幅となった。政府日銀が目標とする2%を大幅に超えた形で、長年物価が低迷してきた日本経済についにインフレの時代が来たとの論調が広がっている。ただ、現在の物価上昇はエネルギーや食料品などの輸入価格が上昇したことによるコスト・プッシュ・インフレで、それによって日本国内のデフレマインドが払拭されたとは言い難いのが実情である。また、世界的にインフレが進行するなかで、その深刻さは他の先進国に比べると小さいものである。

かつての日本経済では、原油価格などエネルギー価格が上昇すると、消費者物価が大きく上昇することが少なくなかった。1973年に発生した第1次石油ショックや1979年に発生した第2次石油ショックは、その典型的な出来事である。特に、第1次石油ショックでは、消費者物価指数の対前年比増加率が1974年には20%を超え、のちに「狂乱物価」といわれる深刻な物価上昇が発生した。これら2回の石油ショックはいずれも供給サイドの要因でコスト・プッシュ・インフレが発生し、それが深刻な景気の低迷につながるスタグフレーションを引き起こしたといえる(図2)。

このようなかつて見られたエネルギー価格と一般物価との密接な関係は、1990年代以降はっきりとしなくなっている。これは、部分的には、省エネや代替エネルギーへの転換など、エネルギー価格の変動に影響を受けにくい構造に日本経済が変化したことも一因である。しかし、エネルギー価格は、国内企業物価指数など「川上」での物価とは依然として一定の関係がみられるのに対して、消費者物価指数など「川下」の物価との関係は希薄となってきた。このことは、「川上」での物価の変化が「川下」の物価に波及しにくくなっている「デフレ経済」の構造が、問題を考えるうえでより重要となっていることを示唆している。

実際、国内付加価値の物価指数であるGDPデフレーターの動きをみると、その前年同期比は2021年第一四半期以降、マイナスとなることが多かった。これは、国内企業が輸入物価の上昇を国内販売価格に十分に転嫁できていない実態を如実に示している。世界的にインフレが顕在化するなか、日本とは対照的に、米国や欧州では、消費者物価指数だけでなく、GDPデフレーターも大きく上昇している(図3)。特に、米国では、2022年第一四半期と第二四半期のGDPデフレーターが前期比(年率換算)でそれぞれ8.3%と9.0%と大幅な上昇率を記録した。米国経済では、賃金と物価の上昇スパイラルが深刻となるなかでも、企業がコスト上昇分を国内販売価格に転嫁できていることの証左である。

エネルギー価格が上昇しても極端なスタグフレーションにならない日本の状況は、一見好ましく思えるかもしれない。しかし、そこでは、企業は、販売価格の引き上げによってコスト上昇の影響を軽減している面がある。それができないわが国の経済構造は、他の先進諸国以上に、コスト上昇が企業活動に大きなダメージを与える可能性があることを意味する。この構造は、他の先進国と比べて、賃金が上昇しにくい環境も生み出し、人々の生活に負のスパイラルを生み出している。このような「デフレ」構造は、コロナ禍以前からわが国の抱えてきた構造的な課題である。

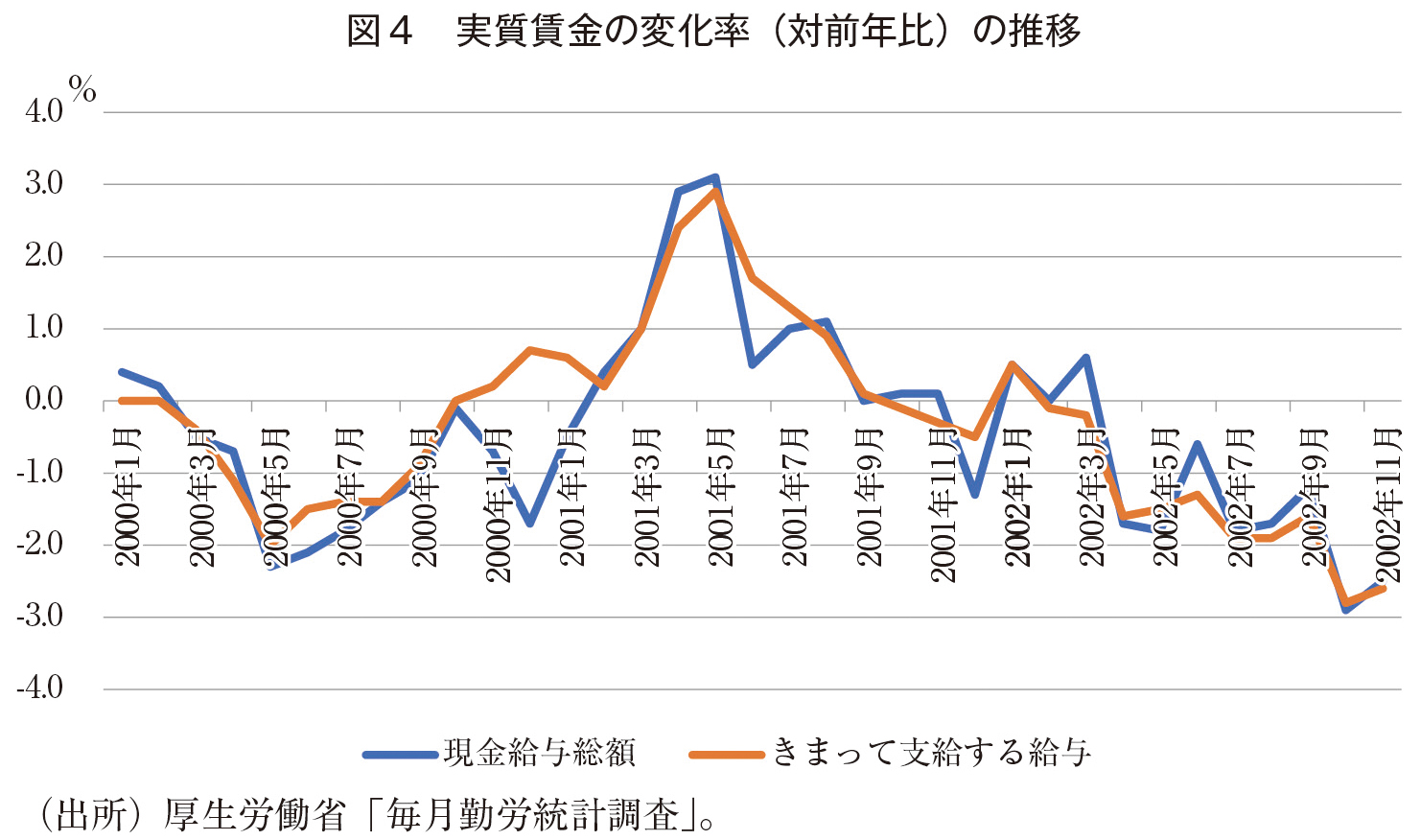

足元のデータをみても、わが国では、消費者物価指数の上昇に賃金の上昇が追いついていないことは明白である。厚生労働省「毎月勤労統計調査」(速報、従業員5人以上)では、物価変動の影響を除いた昨年11月の実質賃金は前年同月比で2.5%減少し、8カ月連続のマイナスとなった(図4)。このような賃金上昇を伴わない物価上昇は、必然的に消費マインドを悪化させる。内閣府「消費者態度指数」でも、消費者態度指数は、コロナ禍から経済が回復する過程でも、一進一退の状況を続けている。

生活必需品を中心に値上げが広がるなか、わが国でも物価高騰対策は国民の大きな関心事である。しかし、日本経済に真に必要な対策は、物価が上昇しても消費意欲が低下しない強靭な経済構造を作り上げることである。それに向けた構造改革は、すぐに成果が出るものではない。しかし、デフレマインドという負のスパイラルから抜け出すには、経済の新陳代謝を促し、より競争力のあるセクターへ資源を再配分することが不可欠である。そのような構造改革を大胆に行うことが、結果的には国民生活を豊かにするための早道である。

4. 米ドル独歩高の世界経済

円相場は、2022年10月に32年ぶりの安値を更新した後、米国の利上げスピードの減速や日銀の政策変更に伴って反転の動きもみられる。しかし、当面は日本の金利が大きく上昇する可能性は低く、日米の金利差を意識した円売り・ドル買いのトレンドは当面続きそうである。インフレ鎮静化に向けて急激な利上げを進める米国とは対照的に、日本では依然として超低金利政策が続く見込みである。そのような金融政策のスタンスの違いによって、今後も円安は続く可能性が高いといえる。

ただ、目を世界に向けた場合、ほぼすべての主要通貨が米ドルに対して下落していることには注意が必要だ。しかも、そのような下落は、米国と同様に急激な利上げを行った通貨においても顕著にみられている。たとえば、図5は、2022年におけるOECD諸国の為替レートの減価率を示したものである。2022年を通して、対象20通貨のうち18通貨が米ドルに対して減価した。特に、9通貨は10%以上米ドルに対して減価した。そのなかで、超低金利下で通貨が減価した日本円は例外で、英ポンドのように、大幅な利上げを行ったのにもかかわらず、対米ドル・レートが大きく減価した通貨も少なくなかった。このことは、米国の急激な利上げは各国に通貨安をもたらした一方で、自国通貨の金利を引き上げてもドル買いの流れを食い止めることは難しかったことを示唆している。

その背景にあるのが、国際金融市場における米ドル独り勝ちの状況だ。ロシアのウクライナ侵攻など世界経済の地政学的リスクがこれまで以上に高まるなか、安全性を求める世界のマネー逃避が米ドル一極に集中している。かつての国際金融市場では、危機時の逃避通貨は、米ドルだけとは限らなかった。たとえば、2008年秋のリーマンショック後の世界金融危機の下では、日本円やスイス・フランが逃避通貨となり、米ドル以上に増価した。しかし、昨今の国際金融市場では、もはや米ドル以外に逃避通貨は見当たらない。

急激な円安の進行は、消費者物価を上昇させるなど、日本経済にさまざまな歪みをもたらしつつある。そうしたなか、政府・日銀に対して対策を求める声が高まるのは無理からぬことだ。金融政策は為替レートの動向に一定の影響がある。しかし、米ドルへの一極の集中が顕著になるなか、その影響は極めて限定的なものになりつつあることも事実である。

残念ながら、世界経済の地政学的リスクが収まる光明は一向に見られない。米ドル独歩高の状況は、当面続く見通しである。そうしたなか、過度に金融政策に依存するのではなく、これまでのサプライチェーンを大胆に見直し、急激な為替レートや資源価格の変動に耐えられるような経済構造を構築することが強く求められている。新時代のグローバル経済に対応する構造改革が、わが国でも急務である。

5. 黒田総裁の下での日本経済

日銀の黒田東彦総裁の任期が今年4月初めで満了するなか、日本の金融政策は大きな転換点にさしかかっている。日銀は、物価の低迷をもたらすデフレマインドを解消するため、超低金利政策を1990年代末から継続してきた。しかし、このようなマクロ環境は、大きな転機を迎えつつある。特に注意を払うべきなのは、物価と賃金の動向である。足元では物価が急上昇しており、これまで低迷してきた賃金に関しても引き上げの機運がより一層高まっている。今後、物価と賃金の上昇が続けば、日銀による異次元の金融緩和政策は見直されることが見込まれる。

異次元の金融緩和を開始した黒田レジーム以前は、日本は物価が上がらない状態が長期にわたり続いてきた。その物価の状況を大規模な金融緩和を通じて、少なくともマイナスからプラスの領域に引き上げることができたのは事実である。株価や企業業績も数字上は回復したほか、労働市場はひっ迫し、人手不足感が強まるなど雇用環境も改善した。その意味では、量的・質的金融緩和の導入によってある程度レジームチェンジが奏功したといえる。

他方で、それによって日本経済が健全な形で推移したかというとそうでもない。これまで、人手不足の状況になっても、賃金上昇が小幅で推移し、米国や欧州に比べると上昇は極めて鈍かった。企業セクターも利益が増えたにもかかわらず、設備投資やイノベーションを起こす投融資の動きは限定的で、むしろ企業は手元資金を貯め込み、現金保有高をどんどん膨らませてしまった。景気の実感などをたずねる「景気ウォッチャー調査」でも、景気について「ものすごく良くなった」という実感は乏しく、これまでと「変わらない」という回答が大宗を占めた。実際、異次元緩和の導入直後は、GDPギャップが改善するなど実体経済の改善がみられたが、それ以降は、経済活動は悪くもなっていないが、良くもなっていないという状況が続くことになった。

厳しい財政事情のなか、消費増税など国民負担の上昇が、経済活動にマイナスの影響を与えた面はないわけではなかった。しかし、日銀の金融緩和だけではデフレマインドを解消できなかったといえる。特に、それを生みだす人口減少をはじめとした構造的な問題が、日本では深刻であった。その結果、日銀はやれることはやったが、大胆な金融緩和でできることは初めから限られていたといえる。

日本のデフレについては、識者によっては人々が抱く期待だけの問題で、期待さえ変わればインフレに転換するという考えがある。近年の日銀の金融政策にもその考えが反映されてきた傾向がある。しかし、それは問題を単純化し過ぎである。足元の消費者物価上昇率は確かに大きく上昇しているが、欧米に比べると上昇幅は小さい。ロシアによるウクライナ侵攻の影響もあり、原油価格、食料品価格など海外輸入物価の上昇圧力は過去のオイルショック並みに強まっているが、国内の付加価値の上昇率を測るGDPデフレーターは依然としてほとんどの四半期で低迷した。それ位、日本は国内需要が弱いと考えられる。

この弱さの背後にあるのは、家計や企業が「賃金が持続的に上がるとも思えない」「国内市場の成長が見込めないのに、十分な設備投資はできない」と思ってしまう将来不安があり、それを生み出す構造的な問題がデフレマインドにつながっている。その根本にあるのは、やはり人口問題である。ここまで少子高齢化が進んでいるのは世界的に見て日本だけで、その影響は今後ますます深刻化していく。すでに高齢化した団塊世代に加えて、その子供たちである団塊ジュニア世代に人口が集中している。その団塊ジュニア世代が退職する10~20年後にかけて人口ピラミッドが完全なすり鉢型となり、“真の少子高齢化”が始まることは確実である。

少子高齢化は、年金や社会保障などの問題とも密接に関わる。社会保障関連の歳出が増え続けた結果、財政赤字は拡大の一途をたどっており、それに対して政府はまだ抜本的な対策を見出せていないといえる。岸田政権は「異次元の少子化対策」を掲げ、少子化問題に抜本的に取り組む姿勢を示しているが、その効果は未知数である。人口問題は一朝一夕に解決できるものではないが、これまではその第一歩的な動きすら感じられなかった点が人々の不安感を高めてきたといえる。

6. 金融政策の新局面

今後の日銀の金融政策に関して、IMFが今年1月26日、対日経済審査の終了に伴って、日銀の金融政策に関する声明を発表した。声明では、大規模な金融緩和策に関して「長期金利の変動をより柔軟にすることも検討すべきだ」と提言し、長期金利の変動幅のさらなる拡大に加えて、金利操作の対象を10年債より短い期間の国債に移す案を示した。また、金利水準ではなく国債の買い入れ量を目標とする政策に移行する案も記載された。

日銀は、2016年9月以降、10年物国債利回りが概ねゼロ%程度で推移するように長期国債を買い入れる長短金利操作(イールドカーブ・コントロール)を開始し、短期金利だけでなく、長期金利をゼロ近傍に押し下げてきた。しかし、急激な円安や物価上昇を受けて、昨年12月には長期金利の許容幅を0.25%から0.5%に広げていた。IMFの提言は、このような金融政策をさらに修正し、インフレが進む事態に備えることが必要だというものである。

総裁が交代し、日銀の体制が新しくなった後も、超低金利政策や2%のインフレ目標については引き続き堅持される見込みである。IMFの声明においても、デフレマインドが依然として根強い日本が再び低インフレに戻る可能性を念頭に、金融緩和は全体としては「適切だ」と評価した。しかし、声明では、物価は「上振れリスクのほうが大きい」とも指摘し、金融政策の「柔軟化は将来の急激な金融政策の変更を回避するのに役立つ」とも説明した。マクロ環境の大きな変化を受けて、日銀による異次元の金融緩和政策も大きな転機を迎えつつあるといえる。

ただ、日本のデフレマインドの背景にある人口減少をはじめとする構造的な問題については、金融政策で変えられるものではない。デフレマインドは、政府と日銀が一体となって取り組まなければ決して解決はできないと言ってよい。その意味で、日銀の新体制には、政府とのコミュニケーションをしっかりとっていくことが必要である。

改めて大事にすべきなのは、2013年1月の「デフレ脱却と持続的な経済成長のための政府・日銀の政策連携」の精神である。表1にまとめられているように、共同声明(アコード)の中には、日本経済の競争力強化や生産性向上などの問題について、政府にも解決への努力を求める内容が盛り込まれており、その精神を大事にすべきである。大規模な金融緩和の効果に関しては依然としてさまざまな見方が存在するが、確固としたエビデンスに基づいて建設的に意見を伝え合いながら議論を深めていく必要があるといえる。

現在の異次元緩和については、保有する大量の国債を売却すれば市場で大きな混乱が生じる可能性が高いだけに、新体制移行後も急激な変更は難しく、次の総裁は任期全体の間で時間をかけて正常化を模索していくしかない。ただ、異次元緩和によって日本経済の資金の流れが大きく歪んできたことも事実である。現状の日本は、家計金融資産が2,000兆円超あるものの、その半分以上が銀行や日銀を通じて国債を買う構図になっている。それによって、本来は民間企業に向かうべきお金が、政府セクターに回る歪んだ資金の流れが生まれている。日銀の異次元の金融緩和政策がなければ、そもそも国はこれほどの国債は発行できなかったといえる。財政赤字がこれだけ増えても、金利が上昇しないのもこのためである。そのような異常な事態を金融政策が結果としてサポートしてしまっている面があることも、日銀の新体制は認識して政策運営を行う必要がある。

7. おわりに

世界各国は、従来からさまざまな構造的な問題を抱えてきた。日本でも、先送りされてきた財政再建や社会保障改革、大規模な金融緩和からの出口戦略、人口減少下での需要喚起や人手不足に伴う供給面の課題解決を図ることは喫緊の課題である。また、長らくデフレ基調が続いてきた日本経済でも、消費者物価が41年ぶりに4%台に急騰するなど、さまざまな歪みが新たに発生しつつある。日本経済は、従来からの課題に加えて、新たな課題に直面し、大きな転機を迎えつつあるといえる。

残念ながら、世界経済の地政学的リスクが収まる光明は一向に見られない。そうしたなか、これまでのサプライチェーンを大胆に見直し、急激な為替レートや資源価格の変動に耐えられるような経済構造を構築することが強く求められている。新時代のグローバル経済に対応する構造改革が、わが国でも急務である。

これからの日本経済では、中長期的な観点から、どのような産業を拡大し、どのような産業を縮小させるかのメリハリも必要になってくる。その際には、場合によっては痛みを伴う改革も必要である。ウィズコロナ時代には、当面の課題を解決するという立場からバラマキ的な政策も少なくなかったという印象は否めない。その結果、持続的な成長につながる経済の新陳代謝は、諸外国に比べて大きく遅れてしまった。今後は、中長期的な観点から日本経済が抱える病巣をもう一度見直し、一貫性のある政策を続けることが強く求められている。政府には、これまで以上に経済の構造改革に真剣に取り組む姿勢が強く求められている。

著者プロフィール

福田 慎一 (ふくだ しんいち)

東京大学大学院経済学研究科 教授/一般財団法人日本経済研究所 理事

1960年 石川県金沢市生まれ。1984年 東京大学経済学部経済学科卒業。1989年 イェール大学大学院経済学部博士課程修了。Ph.D.取得。1989年 横浜国立大学経済学部助教授。1992年 一橋大学経済研究所助教授。1996年 東京大学大学院経済学研究科助教授。2001年 同教授 現在に至る。2021年より東京大学先端科学技術研究センター教授を併任。

主な著書(共著・編著含む) 『コロナ時代の日本経済―パンデミックが突きつけた構造的課題』編著、東京大学出版会、2022年。『技術進歩と日本経済-新時代の市場ルールと経済社会のゆくえ』編著、東京大学出版会、2020年。『金融論-市場と経済政策の有効性(新版)』有斐閣、2020年。『検証 アベノミクス「新三本の矢」-成長戦略による経済改革への期待と課題』編著、東京大学出版会、2018年。『21世紀の長期停滞論-日本の「実感なき景気回復」を探る』平凡社新書、2018年。『金融システムの制度設計-停滞を乗り越える、歴史的、現代的、国際的視点からの考察』編著、有斐閣、2017年。『「失われた20年」を超えて』(シリーズ世界のなかの日本経済:不確実性を超えて) NTT出版、2015年。