環境・SDGs

環境・SDGs 研究員リポート

TISFD始動にみる社会関連情報開示の展望

2024年6-7月号

1. はじめに:環境から社会へ サステナビリティ開示枠組の構築が拡大

ESG(環境・社会・ガバナンス)投資が拡大し、サステナビリティへの取組みが企業経営にとって重要な要素となりつつあるなか、サステナビリティ情報開示を取り巻く状況が大きく変化している。2017年6月、気候関連財務情報開示タスクフォース(以下、TCFD)が最終提言を公表した後、国際会計基準(IFRS)財団傘下の国際サステナビリティ基準審議会(以下、ISSB)がTCFDをベースとした開示基準を策定し、2024年より適用が開始されるなど、気候関連財務情報開示が世界的に浸透してきている。また2021年6月にはTCFDに倣う形で自然関連財務情報開示タスクフォース(以下、TNFD)が発足し、2023年9月に最終提言(TNFD v1.0)が公表された。既に多くの日本企業がアーリーアダプターとしてTNFD提言に基づく自然関連情報開示の意思を表明するなど関心が高まっている。

そして2023年8月、「不平等・社会関連財務情報開示タスクフォース(仮称)」(以下、TISFD)が発足し新たな開示枠組の策定を進めていく方向性が発表された。TISFDの下、TCFD(気候)、TNFD(自然)に続く社会関連の情報開示枠組が構築されていく模様だ。本調査では、背景としてESG「S(社会)」にかかる法規制や投資家動向をみたうえで、TISFDアプローチ草案が提示する参照予定の原則・基準の概要を整理する。それを踏まえて足元の企業による社会関連情報開示状況を分析し、今後グローバルに情報開示が求められてくる可能性が高いTISFD開示の展望を示唆したい。

2. ESG「S」を取り巻く規制・投資家動向

2011年のビジネスと人権に関する指導原則(以下、UNGPs)策定以降、複数の国・地域で人権デューディリジェンス(以下、DD)や人権侵害を理由とした輸出入規制に関する法整備が進んでいる(注1)。2024年4月、欧州議会は対象企業に環境・人権DDの実施を義務づける「企業サステナビリティ・デューディリジェンス指令(CSDDD)(注2)」案、および強制労働により生産された製品の流通および輸出を禁止する規則案を採択した(注3)。また同じくEUにおいて「プラットフォーム労働にかかる労働条件改善指令」や「AI規制」など、雇用形態の多様化や生成AIなどの技術革新に伴い生じる新たな人権リスク(注4)に対する法規制が台頭している。

足元の投資家動向としては、電気自動車業界のニッケルサプライチェーンにおける環境・社会DDの強化を企業に求める共同声明の発表(注5)や、ミャンマーで通信事業を行う日本企業の関連会社が、ノルウェー政府年金基金の投資対象外になる可能性がある「監視リスト」へ追加されるといった動きがみられている。また人権の尊重にフォーカスした責任投資のためのプラットフォームであるInvestor Alliance for Human Rights(19カ国200超の機関が参加、総運用資産は約12兆米ドル)は、アルファベット、アマゾン、メタ・プラットフォームズに対しAI がもたらす人権リスクに関する複数の株主提案が提出されたことを発表している。こうした社会背景を受けて、強制労働、気候変動・生物多様性、生成AI、国際紛争など、企業が事業において人権配慮を求められる領域は拡大してきている。いずれも前提として求められるのは情報の透明性確保であり、社会関連情報開示の重要性がますます高まってきている。

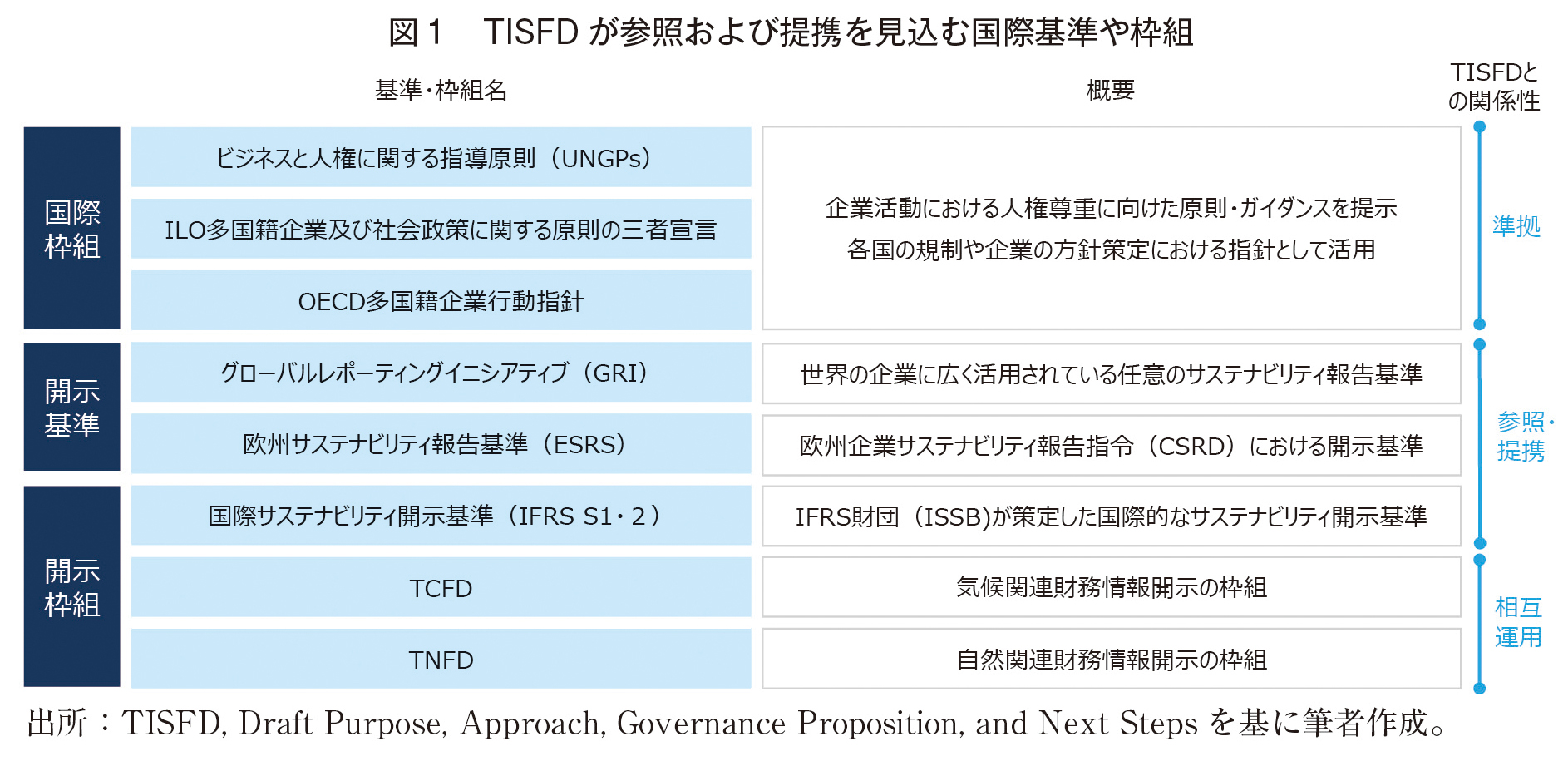

3. TISFDアプローチ案概要

こうしたなか、不平等関連財務情報開示タスクフォース(以下、TIFD)と社会関連財務情報開示タスクフォース(以下、TSFD)が組織統合し、冒頭で述べたTISFDを発足する方針が明らかになった。既存の国際枠組やサステナビリティ開示基準等を踏まえ、不平等・社会にかかる開示枠組策定を目指すとしている。現在、ワーキンググループの下で2024年9月の正式ローンチに向けた準備が進められている。ワーキンググループには前身組織であるTIFD、TSFDに関与していたWBCSD(持続可能な開発のための経済人会議)、OECD、UNDPのほか、ILO(国際労働機関)、PRI(責任投資原則)、WDI(注6)、ワールド・ベンチマーク・アライアンス(注7)等も参画しており、国際機関、企業ネットワーク、投資家関連イニシアティブ、NGOなど多様なステークホルダーで構成されている模様だ(注8)。

マテリアリティに関しては、インパクト・マテリアリティと財務マテリアリティの双方の視点で運用可能な開示枠組を開発するとしている(注9)。整合性の確保を目指す社会関連の国際基準として、UNGPs、ILO多国籍企業及び社会政策に関する原則の三者宣言やOECD多国籍企業行動指針が提示された。また参照予定の開示基準としてISSB、グローバル・レポーティング・イニシアティブ(以下、GRI)および欧州サステナビリティ報告基準(以下、ESRS(注10))が明記されたほか、TCFD、TNFDなど他のサステナビリティテーマにかかる開示枠組との相互運用性を確保する方針が示されている。

(1)参照予定の基準、原則・ガイダンス

TISFDではベースとして国際人権憲章、ILO中核的労働基準といった「国際的に認められている人権」にかかる国際基準への準拠が求められる模様だ。これらの基準は普遍的な人権を定義する位置づけであるが、実は日本が未批准の条約も一部含まれている(注11)。しかしながら、たとえ日本国内法で適用されない内容であっても、グローバルに事業展開する企業においてはこうした国際的な人権基準に則った対応が求められる点に留意が必要である。

また参照予定の原則・ガイダンスとして、UNGPsおよびOECD多国籍企業行動指針が提示された。この指針は参加国の多国籍企業に対し、企業に期待される責任ある行動を自主的にとることを求める勧告である(注12)。

OECD多国籍企業行動指針は1976年の策定以来、世界経済や企業行動の変化などの実情に合わせて、これまで6回改訂されている。2011年の改訂では、UNGPs策定を受けて、人権に関する章が新設され、企業のDD責任が規定された(注13)。直近では、昨年6月に改訂され、主に「サプライチェーンの下流への企業によるDD実施の必要性」、「気候変動と生物多様性に関する国際的に合意された目標との整合性を図るための勧告」、「データの収集と利用を含む、技術の開発、使用などに関するDDへの期待」が明示された。企業が直面している社会、環境、科学技術に関する優先課題について、DDの領域拡大を図る内容となっている(注14)。なお、科学技術に関連して、急速に開発が進められているAIについては「AIに関するOECD原則(注15)」や「AIリスクマネジメントフレームワーク(注16)」を策定しており、OECD多国籍企業行動指針に加えてこれらの指針も考慮することが推奨されている。

(2)参照予定のサステナビリティ開示基準

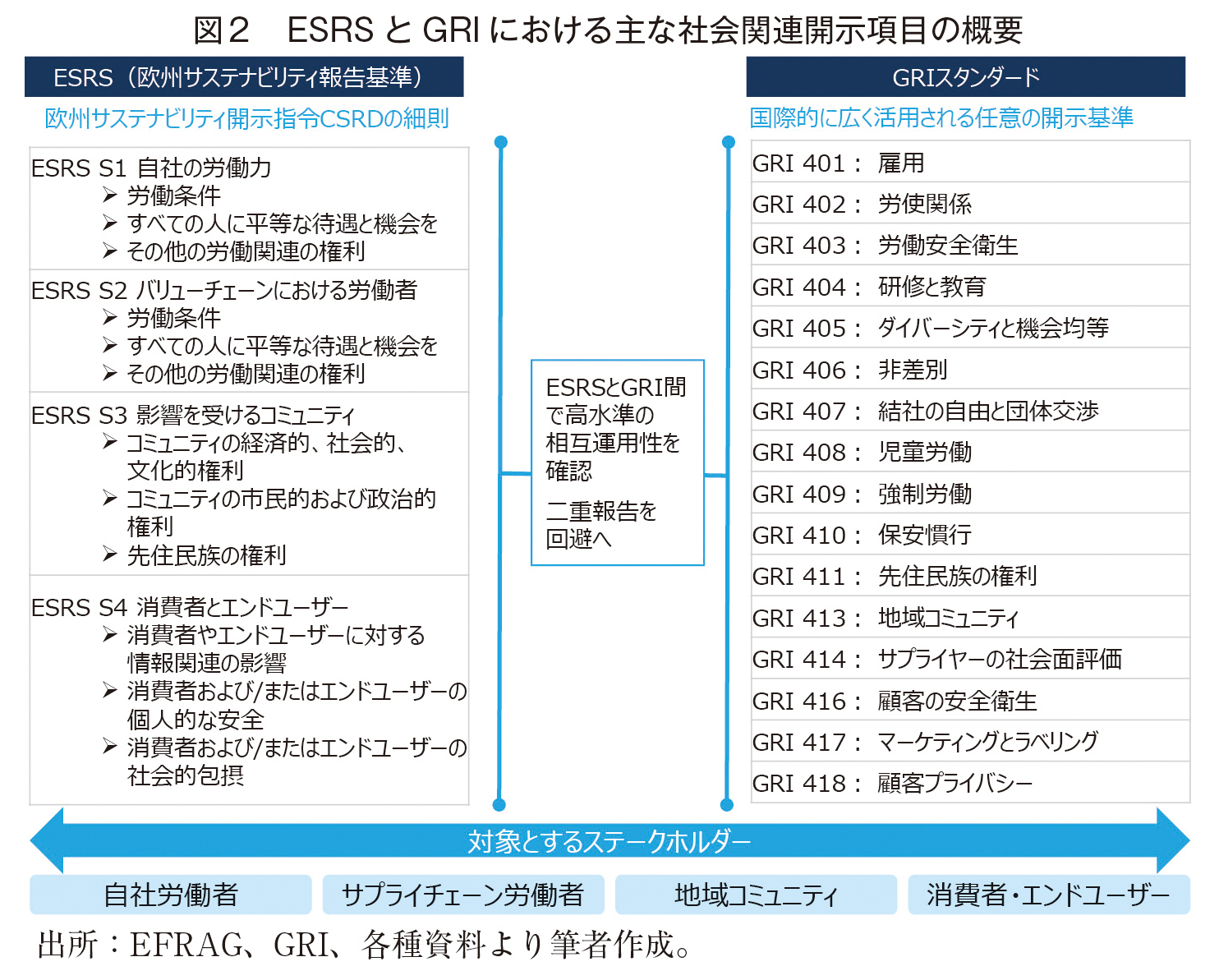

TISFDアプローチ案では参照予定の開示基準としてESRSおよびGRIが提示された。ESRSは欧州サステナビリティ報告指針(以下、CSRD)に基づく法令規則、GRIは世界で広く浸透している任意のサステナビリティ開示基準であり、その開示における強制力は異なる。しかしEFRAG(欧州財務報告諮問グループ)はESRSとGRI間での高水準の相互運用性を確認する声明を発表しており、ESRSおよびGRI間で二重報告の負担は回避される見込みである。

CSRDはEU域内で事業を展開する海外企業にも法的効力が及ぶことから、一部の日本企業にとっては対応が必須となる。双方の相互運用性を鑑みると、既に多くの日本企業がサステナビリティ開示において採用しているGRIを足がかりとした社会関連情報開示がESRSおよび将来的なTISFD対応に向けた目先の具体的なステップとなりうる。

ESRSおよびGRIの社会関連開示項目を見てみると、いずれも「機会の均等」「労働環境」「人権尊重」などの要素を含め、対象ステークホルダーとして自社労働者、サプライチェーンにおける労働者、地域コミュニティ、消費者・顧客を含めるなどアプローチが共通している。

また関連動向として、英国の「社会的要因に関するタスクフォース(注17)」が2024年3月に発表した「社会関連リスクと機会を特定するツール開発に向けたガイダンス」においても、ESRSやGRIと同様に自社労働者、サプライチェーンにおける労働者、地域コミュニティ、消費者・エンドユーザーという4つのステークホルダー領域における評価項目が示されている。こうした関連基準や枠組の内容を鑑みると、バリューチェーン全体における「人(ステークホルダー)」を対象とした社会関連情報開示がグローバルなトレンドとなっていく可能性が高いといえる。

4. 国内外企業における社会関連情報開示の現状

(1)国内企業の取組概観および海外との対比

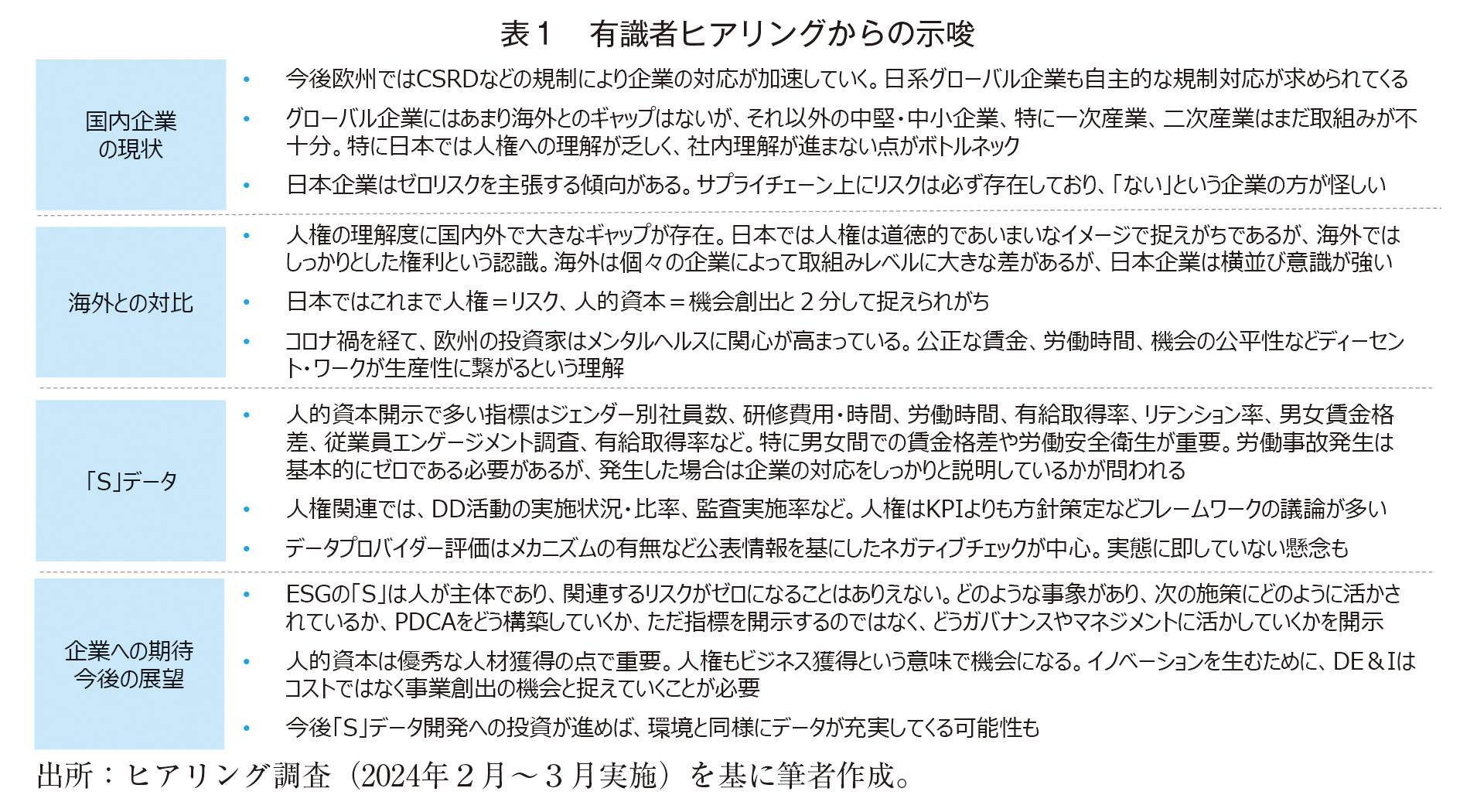

本調査では、ESGの「S」に関連する活動を展開する複数の国内有識者にインタビューを実施し、国際的なトレンドと国内企業の取組状況との対比、「S」データの現状と課題、今後の企業への期待などをヒアリングした。

欧州規制への対応などにより国内グローバル企業においては海外とのギャップは少ないが、その他企業における取組みは未だ不十分であるのが実態のようだ。特に海外と国内で人権に関する理解度に違いがあり、社内理解が進まない点がボトルネックとなり日本企業の取組みに影響している。また日本企業はリスクがないと主張する傾向があるが、人が主体となる「S」リスクはゼロにはなり得ず、起きた事象を見逃さずにどう対応していくのか企業の姿勢を示すことが重要という指摘があった。

(2)国内外企業の開示事例調査

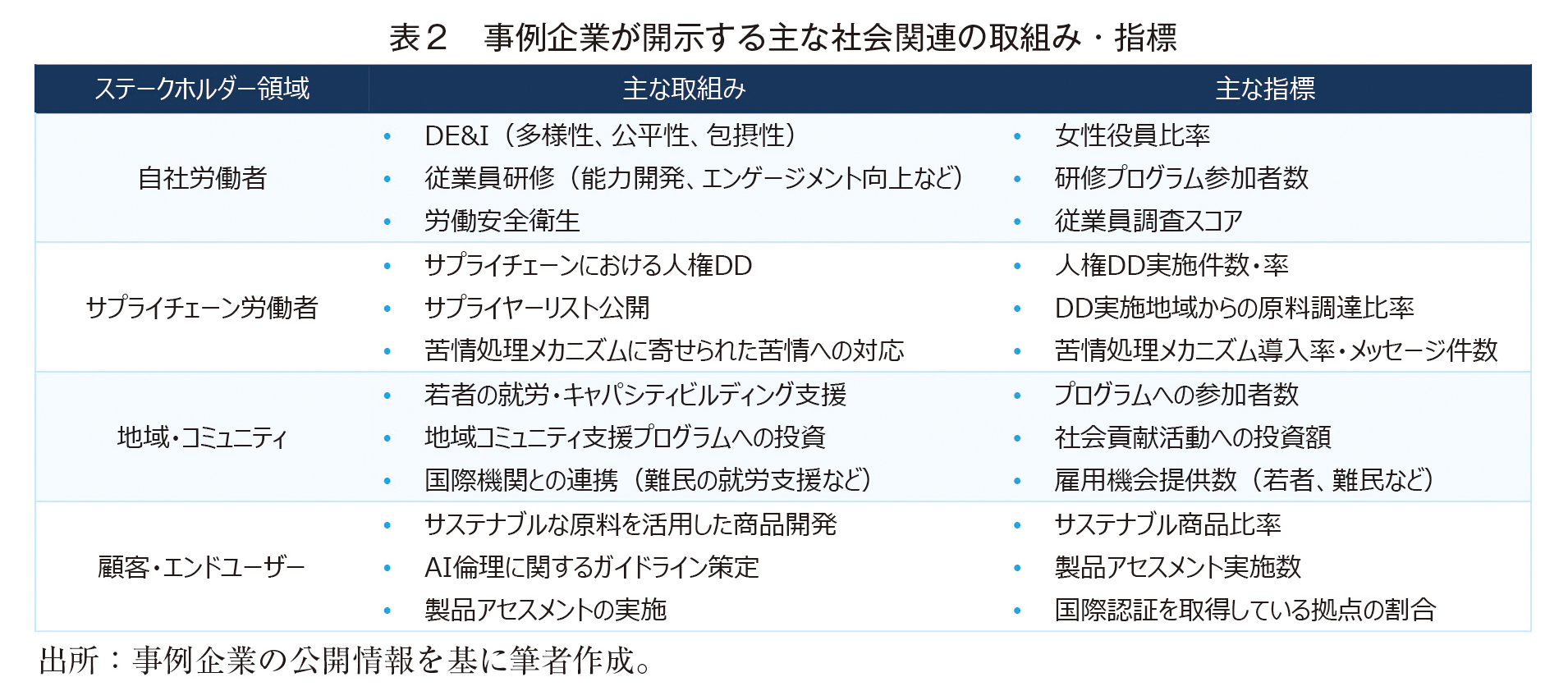

こうした動向を踏まえて、グローバルに事業を展開する国内外企業が実際に自社労働者、サプライチェーンにおける労働者、地域コミュニティ、消費者・エンドユーザーの4つのステークホルダー領域においてどのような取組みや指標・目標を開示しているのかを分析した(注18)。

多くの企業でDE&I(多様性、公平性、包摂性)、サプライチェーンを含む人権DDへの取組みは共通していたが、その対象範囲や開示情報にはばらつきがあった。先進的な取組みとしては、ティア2サプライヤーまで含めた人権DD、公正な賃金への取組みとして主要調達国別の支払い賃金水準に関する調査の実施、サプライヤーリストの公開、苦情処理メカニズムに寄せられた苦情への対応状況の開示などが挙げられる。

地域コミュニティに関しては、事業に関連するコミュニティや若者を対象としたプログラムを展開している企業が多かった。企業にとっては、地域貢献に加えて潜在的な顧客や労働力の確保を見据えている印象だ。また紛争地域からの「秩序ある撤退」に伴い影響を受ける地域の社員・人々に対する支援内容を開示する企業もあり、紛争地域における人権リスクに対する企業としての考え方を真摯に示す姿勢は印象的であった。

顧客・エンドユーザーに対する取組みは事業内容によってさまざまであるが、事業を通じて消費者に与える人権への負の影響を是正する、もしくはサステナビリティの観点で付加価値を提供しうる製品・サービス開発や、関連する社内体制の整備などがあった。社会経済情勢の変化やAIなどの技術革新に伴い、求められる製品・サービスの在り方は刻一刻と変わってきている。企業はそうした変化を捉えたうえで、潜在的な社会的リスクと機会を幅広い角度から分析し製品・サービス開発や社内ガバナンスに反映させていくことが重要になってきている。

評価が高い企業においては、指標の背景にある課題分析、今後の対応策やロードマップの提示、達成期日を明確にした目標を複数策定するといった傾向が見受けられた。このように、ただ指標を開示するのではなく、内容にコミットし進捗をモニタリングしていくこと、そしてその結果を社内のガバナンスや今後のアクションにどう落とし込んでいくのかを具体的に示すことがポイントとなりそうだ。

海外企業においては、バリューチェーンを通じて「エクイティ(公平性)」をキーワードとする取組みが目立った。エクイティに関しては、WBCSDが運営する不平等に取り組むためのビジネス委員会(BCTI)が「不平等に取り組むための企業行動に関するフレームワーク」を公表し、今後「人権」、「生活賃金と所得」、「公正な移行」、「多様性」、「公平性と包括性」、「社会的パフォーマンスと説明責任」の6つの主要カテゴリーにおいて企業行動を働きかけていく方針を示している。今後日本企業はこうした国際的な潮流を踏まえた取組み・情報開示を検討していくことが求められてくるだろう。

5. おわりに:TISFDを見据えた「S」開示への対応に向けて

公開されたTISFDアプローチ案では、ESRS、GRIといった既存のサステナビリティ開示基準を参照する方向性が示された。それらを踏まえると、自社労働者、サプライチェーン労働者、地域コミュニティ、顧客・エンドユーザーという4つのステークホルダー領域を対象とするバリューチェーンアプローチが求められる可能性が高い。また今回の調査では、先進的な企業は4領域のステークホルダーにそれぞれアプローチする取組みや指標・目標の開示を既に行っていることが分かった。

社会関連情報開示への対応を進めるうえで重要となるのは、バリューチェーン全体で関与する「人」に対してどのようなリスクと機会が存在しているのかを整理することだ。まずは4つのステークホルダー領域におけるマテリアリティを分析・特定し、社内体制(ガバナンス、リスク管理など)に統合していくこと、そして具体的なアクションを含めたロードマップを策定することが考えられる。またそうしたステップは各ステークホルダーとの対話を通じて、多様な意見を反映しながら進めていくことが重要だ。

指標・目標については、今後TISFDへの反映が想定されるESRS・GRIを参照して選定していくことが具体的なステップとなると考えられる。特に投資家の関心が高い人的資本(自社およびサプライチェーン労働者)に関する指標は、既存のフレームワークなどを活用し積極的に情報開示していくことが評価に繋がるだろう。また指標の数値だけではなく、特定された課題の分析や具体的な対応策を含めて開示していくことも重要だ。AIや紛争地域など新たな領域におけるリスクについてはセンシティブな側面を含むケースもあるが、そうした状況においても事業との関連性に応じて想定されるリスク・機会を分析し、それらとどう向き合うのか、透明性を持って企業としての姿勢を示していくことが求められている。

バリューチェーンを通じて「人」を大切にする企業は、労働者、取引先や消費者、地域社会、そして投資家から評価され、結果として中長期的な企業競争力向上に繋がっていくはずだ。社会関連情報開示は企業の「人」に対する向き合い方、そして潜在的な成長可能性を示す1つのツールとなりうる。企業の国際競争力を高めていくためにも、まもなく正式に始動予定のTISFD動向を注視し社会関連情報開示に向けて先んじた準備を進めていくことが重要である。

(本研究は、一般財団法人日本経済研究所自主調査(公益目的支出事業)として実施したものである。)

(注1)ビジネスと人権、人的資本に関する動向については『日経研月報2023年8-9月号』掲載記事を参照。https://www.jeri.or.jp/survey/%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9%E3%81%A8%E4%BA%BA%E6%A8%A9%E3%83%BB%E4%BA%BA%E7%9A%84%E8%B3%87%E6%9C%AC%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E8%AA%B2%E9%A1%8C%E3%81%A8%E4%BB%8A%E5%BE%8C%E3%81%AE/

(注2)https://www.europarl.europa.eu/news/en/press-room/20240419IPR20585/due-diligence-meps-adopt-rules-for-firms-on-human-rights-and-environment#:~:text=The%20European%20Parliament%20approved%20with%20374%20votes%20against,adverse%20impact%20on%20human%20rights%20and%20the%20environment.

(注3)https://www.europarl.europa.eu/news/en/press-room/20240419IPR20551/products-made-with-forced-labour-to-be-banned-from-eu-single-market#:~:text=Parliament%20has%20given%20its%20final,%2C%20supply%20chains%2C%20and%20manufacturers.

(注4)AIがもたらす人権リスクとして、データプライバシーの侵害、検閲、ヘイトスピーチや差別、人々の脆弱性(年齢、障害、社会的または経済的状況による)の悪用、操作されたコンテンツの大規模な拡散などが含まれる。

(注5)世界31の機関投資家(運用資産残高計2.7兆米ドル)が声明に参加。送付先にはトヨタ自動車、本田技研工業、日産自動車、パナソニックなど日本企業が複数含まれている。https://www.vbdo.nl/en/2024/03/more-investors-join-as-investor-initiative-on-responsible-nickel-supply-chains-has-kicked-off/

(注6)Workforce Disclosure Initiative。2017年に英国で発足した、企業に対し労働者管理の情報開示を要求するイニシアティブ。

(注7)2018年、国連財団、英保険会社Aviva Investors等により設立。SDGs達成への企業の貢献度を測るベンチマーク評価を実施、ランキングは一般に公開される。

(注8)https://www.tisfd.org/

(注9)マテリアリティとは企業が優先して取り組む重要課題を意味する。マテリアリティに関する主な考え方として、環境・社会が企業財務へもたらす影響を重視する「財務マテリアリティ」、企業活動が環境・社会へもたらす影響にフォーカスする「インパクトマテリアリティ」、双方の観点を含める「ダブルマテリアリティ」がある。

(注10)GRIおよびESRSの概要については『日経研月報2022年10月号』掲載記事を参照。https://www.jeri.co.jp/wp/wp-content/uploads/2022/09/20220922_%E7%89%B9%E9%9B%86_SDGs%EF%BC%8F%E7%94%B0%E4%B8%AD%E6%A7%98.pdf

(注11)ILO中核的労働基準10条約のうち、日本は「雇用及び職業についての差別待遇に関する条約(111号)」と「職業上の安全及び健康に関する条約(155号)」の2条約を批准していない。

(注12)OECD多国籍企業行動指針では、一般方針のほか、情報開示、人権、雇用・労使関係、環境、贈賄及びその他の形態の腐敗の防止、消費者利益、科学・技術、競争、納税など、幅広い分野における責任ある企業行動に関する原則と基準を定めている。なお、法的拘束力はないものの、現在、OECD加盟国(38か国)に非加盟国(13か国)を加えた合計51か国が当指針に参加している。OECD“OECD Guidelines for Multinational Enterprises on Responsible Business Conduct”。https://www.oecd.org/publications/oecd-guidelines-for-multinational-enterprises-on-responsible-businessconduct-81f92357-en.htm

(注13)外務省。https://www.mofa.go.jp/mofaj/gaiko/csr/housin.html

(注14)Business & Human Rights Resource Centre, https://www.business-humanrights.org/en/blog/whats-new-targeted-update-strengthens-oecd-guidelines-for-multinational-enterprises/

(注15)OECD “OECD Principles on Artificial Intelligence” https://legalinstruments.oecd.org/en/instruments/OECD-LEGAL-0449

(注16)OECD “Artificial Intelligence Risk Management Framework (AI RMF 1.0)” https://oecd.ai/en/catalogue/tools/artificial-intelligence-risk-management-framework-%28ai-rmf-1.0%29

(注17)2023年2月、企業年金制度における社会的リスクと機会の検討に関する協議を受け、英国労働年金省(DWP)により設立。

(注18)ワールド・ベンチマーク・アライアンスが発表している国際ベンチマークCorporate Human Rights Benchmark(CHRB)で上位の国内外企業(食品・飲料、アパレル、ICTセクター)6社を評価対象とした。

著者プロフィール

田中 里枝 (たなか りえ)

株式会社日本経済研究所産業戦略本部海外調査部 副主任研究員

みずほ銀行、社会的インパクト投資機関、ILO駐日事務所を経て2021年より現職。モントレー国際大学院修士(MPA)、筑波大学第三学群国際総合学類卒。ESG・SDGs(気候変動、生物多様性、人権・人的資本等に係る政策・企業動向等)関連調査に従事。

伊藤 拓磨 (いとう たくま)

株式会社日本経済研究所産業戦略本部海外調査部 副主任研究員

独立行政法人国際協力機構、アクセンチュア株式会社を経て、2022年に株式会社日本経済研究所入所。慶應義塾大学法学部政治学科卒、国際政治学専攻。開発金融、脱炭素、循環経済、ESG(人権)等の関連調査に従事。