ヘルスケア

ヘルスケア 医療と介護のサステナビリティ(第5回)

2024年6-7月号

今回は、筆者が所属する株式会社日本政策投資銀行設備投資研究所から今年6月に出す『医療と介護のサステナビリティ -ポスト2025における提供体制の再構築-(注1)』(以下、本レポート)を踏まえた原稿となります。

1. 医療と介護はどのようにつながってきたか

医療は地域性の高い事業ですが、制度設計は全国一律で行われる傾向が強く、構造的な偏りが是正されにくい環境にあります。近時は、「地域医療構想」を主体とした各地域での自律的な医療提供体制の設計が求められる状況にあり、それ自体は望ましいことですが、過去に出来上がってきた各地域内でのバランスは良くも悪くも頑強であるため、調整の実践は容易ではありません。

そこで本レポートでは、医療及び介護の提供体制に関する動きを25年程度のスパンで振り返ったうえで、事業者の体力などを念頭に置きつつ、高齢化の進展とともに「動いてきたもの」と「動きにくかったもの」を考察しました。そのなかで、動いてきた項目をベースに医療・介護というインフラの維持・改善を考えています。

まず医療の動向ですが、病院における推計入院患者数は近時減少し続けています。これは在院日数の抑制策が形になったものですが、同時に高齢化の進行とともに入院患者に占める65歳以上人口の割合が大幅に上昇してきました。

そして、入院患者数自体は減少しているものの、新規入院患者数の推移をみると、その数は新型コロナ発生前まで増加の一途をたどってきました。その意味では医療現場の繁忙度が減っているわけではありません。

こうした状況下、65歳以上の入院患者が増えてきたということは、在宅や介護とのリンクが必要不可欠となってきます。例えば急性期以降に対応する病棟区分として2014年に「地域包括ケア病棟」が設立され、この病棟群はこの10年間で大幅に増加してきました。

病院側のこうした動きと並行して、在宅医療が医療に占める割合も着実に増加してきました。在宅医療と訪問看護に関する医療費は、長らく国民医療費の3%以下の水準で推移してきましたが、2018年以降は3%を超える形で推移しています。

そして、維持期を担う介護も同様に伸長しているわけですが、まずその区分をみておきましょう。介護には、介護保険施設が担う「施設サービス」、訪問看護、訪問介護、通所介護などの「居宅サービス」、そして指定・監督区分の違いから別立てとなる「地域密着型サービス」、といった区分が存在します。

これらの区分に分かれた介護サービスですが、介護保険における被保険者数が当然ながら増加するなか、被保険者数の伸びを上回る形で利用者数(年間累計受給者数)も増加してきました。介護費用は2021年までに当初の2.5倍となっていますが、この期間に年間累計受給数自体が2.5倍となっています。個々の介護利用事業に関する利用頻度自体が増加してきたわけです。

2. 医師数や介護職員数の推移

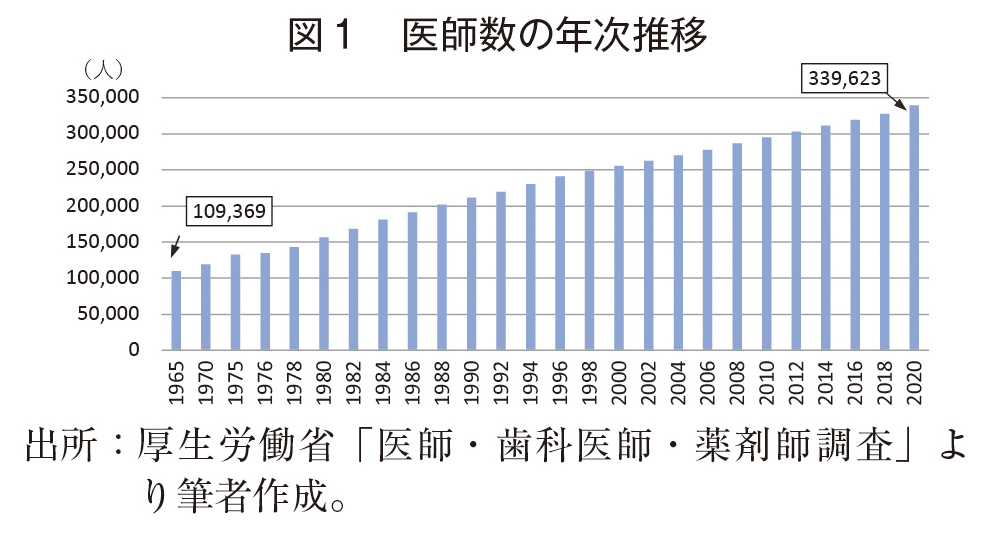

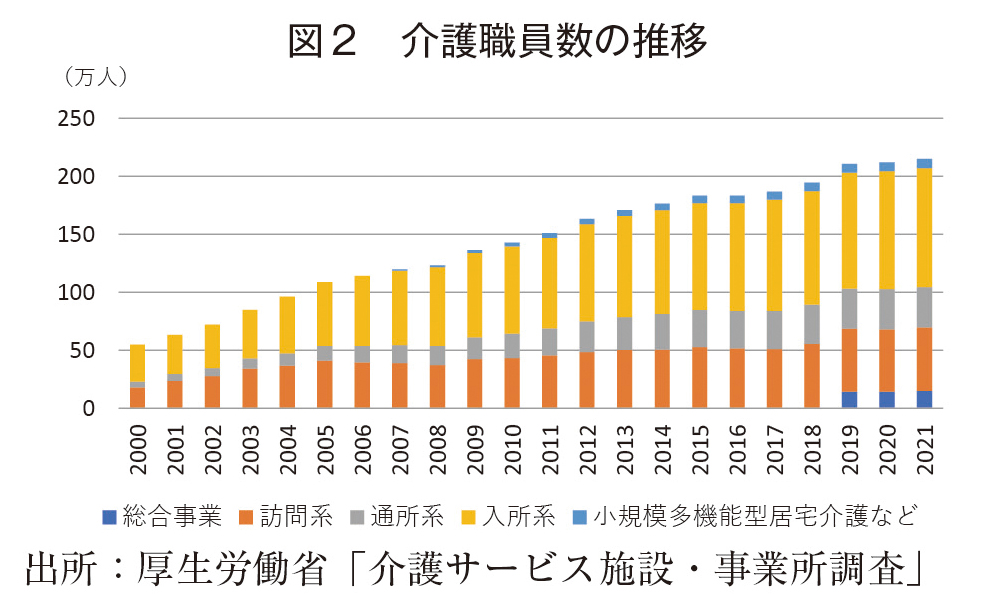

最初に構造的な偏りという言葉を書きましたが、その特徴的な話としては「医師の偏在」もしくは「介護職員の不足」などが出てきます。ただし図1と図2をご覧いただくとわかる通り、医師数も介護職員数も長期スパンでみれば増加し続けており、要は需要とのバランスでの不足、そしてその増加(地域によっては減少)がどの地域で生じたかということが、偏りの議論とダイレクトに繋がっていきます。

ちなみに、人口当たりの医師数は、最大の徳島県(10万人当たり338.4人)と最小の埼玉県(10万人当たり177.8人)の間で1.9倍となり、介護職員数については2019年時点で最大の和歌山県(千人当たり26.3人)と最小の埼玉県(千人当たり12.7人)の間で2.1倍となっています。

しかし、都道府県というのはかなり大きな括りですので、実際に課題となっているのは、更にブレイクダウンした地域での話となります。

3. 「動いてきたもの」と「動きにくいもの」

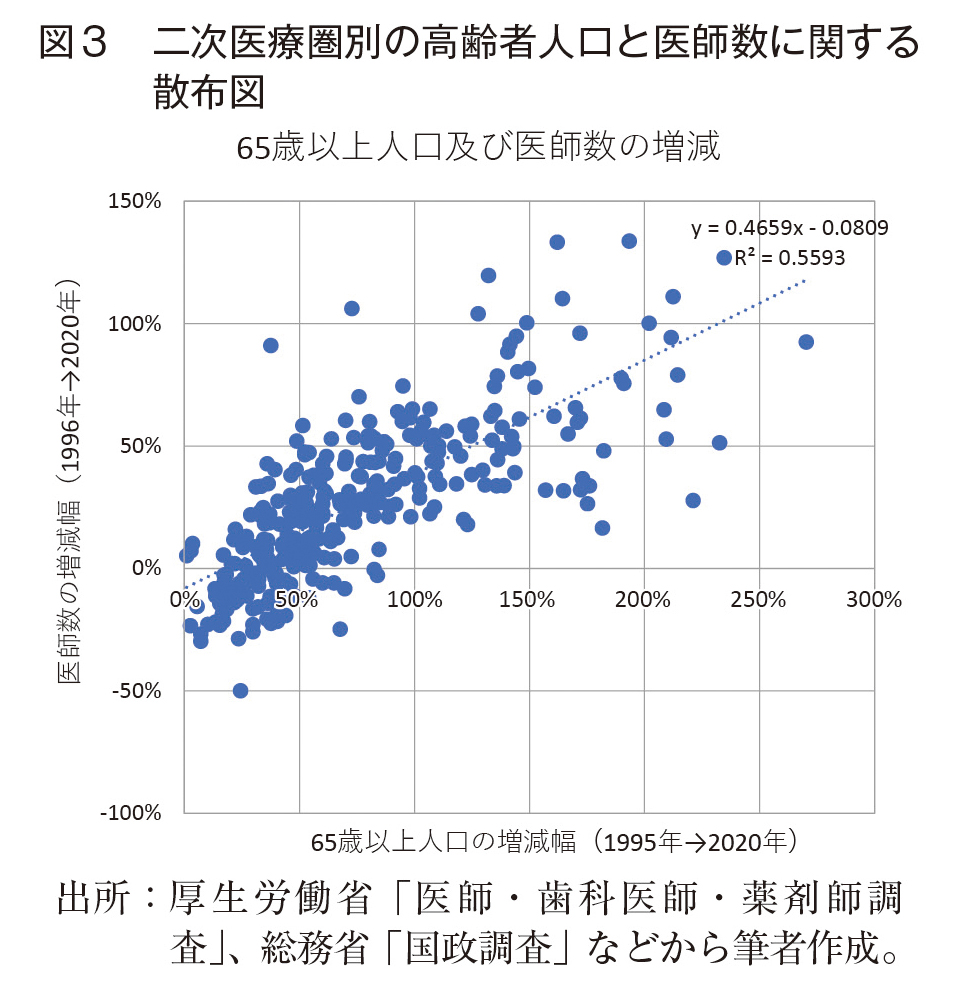

本レポートでは、そのブレイクダウンをまず二次医療圏(注2)という単位で行っています。

まず医療からみていきましょう。図3が基本的な表となります。この図で明らかとなるのは、1990年代半ばからの65歳以上人口の増加と医師数の増加がある程度相関していることです。

二次医療圏という細かい区分で分けても高齢者が増えているエリアでは医師数が増加してきたこと、つまり需要と異なる形で極端に偏った医師数が増減しているわけではないことが、そもそも日本の医療を支えてきた大きなポイントといえるでしょう。

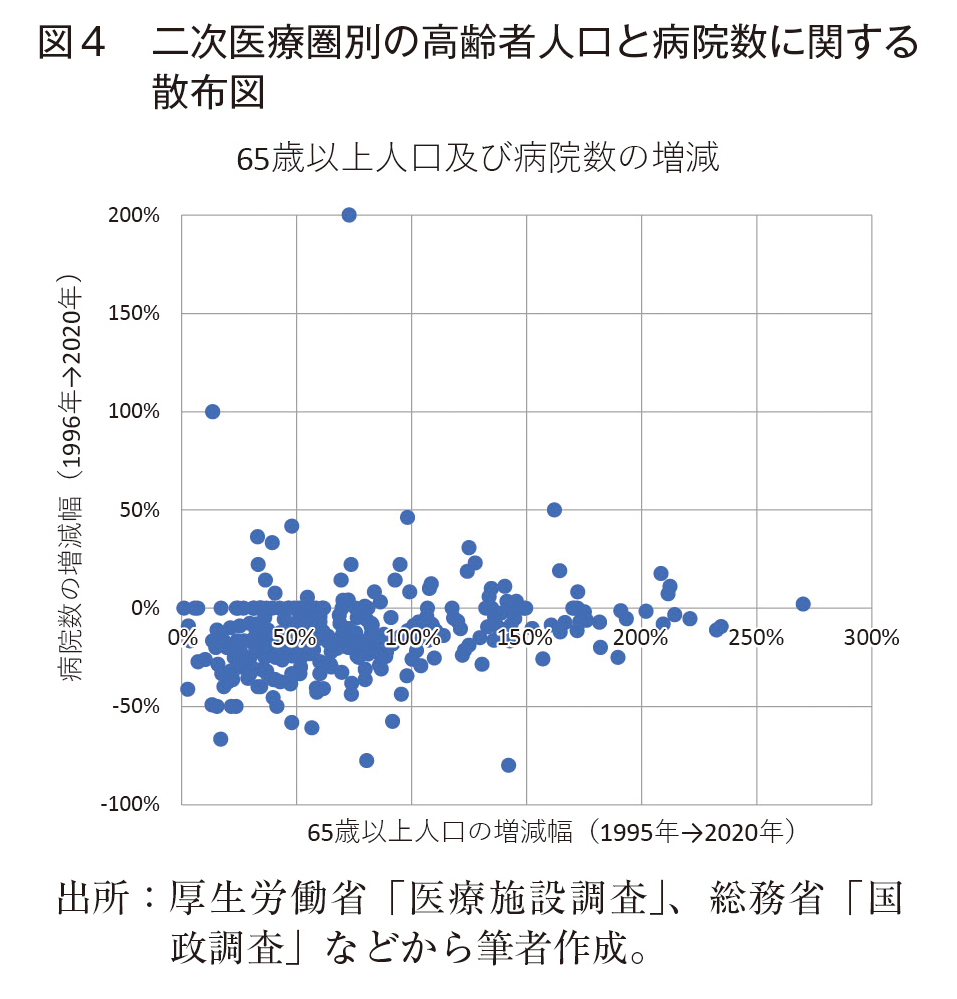

一方、図4では病院数の増減をみています。

この図からわかる通り、人口の増減と病院数の増減にはほぼ相関がなく、病院の増減は需要増減とは別のロジックで決定されている可能性が高いといえます。

そもそも1985年からいわゆる病床規制が始まり、その後、直近の2010年代半ば以降では病院自体の収益性が下がり、投資余力にも一定の限界が存在してきました。その一方で、病院の社会的な位置づけを考えると、簡単に閉院などができるものではないため、病院はその形態を変えながら、施設としては維持され、その役割を果たしてきたといえます。

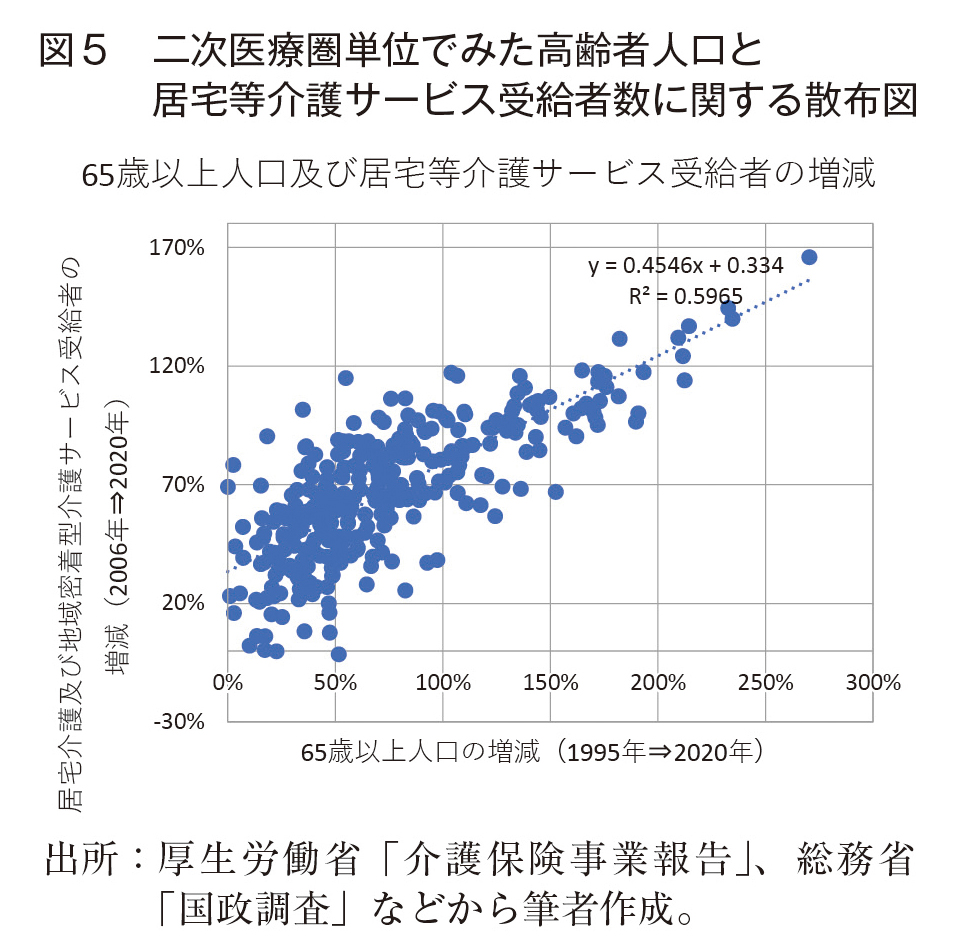

次に、介護に関する状況をみていきます。65歳以上の人口と居宅介護サービス(注3)の利用者の分布を図5でみることにします。

居宅等介護の利用者は、医師数同様、当該地域の高齢者人口の伸びに相関する形で増加していることがわかります。この区分の介護がある程度、人口の規模を問わず、平均的に整備されてきたことにより、こうした需要の伸び、そしてその基となるスタッフ数の伸びを生み出してきたと推察されます。

なお、施設系介護については紙幅の関係から図示しませんが、居宅等介護ほどは高齢者人口の増加との強い相関はみられません。

4. 医師数、そして居宅介護の動き

高齢者人口の増減に医師数や居宅介護の需要が相関する状況があるということは、同時に2. で述べたような地域差が是正される可能性が低い、という側面があります。発射台の位置がそのまま医療や介護の提供体制のバランスを固定化するともいえます。

そこでここからは、医師の偏在や介護職員不足に関して、既存のさまざまな施策に加え、こうした長期スパンの数字の動きから浮かび上がる特徴を踏まえた対応策を検討していきます。

まず、以下に既存の施策を箇条書きで列挙します。

【医師偏在対応】

・医師養成課程における、1)医学部による地域枠の活用、2)臨床研修時における採用枠の上限設定、3)将来の必要医師数の推計を踏まえた専攻医の採用上限設定など、国としての養成段階での対応

・都道府県の取組みとして、「医師確保計画」の策定

【介護職員不足対応】

・「介護職員の処遇改善」、「多様な人材の確保・育成」、「離職防止・定着促進・生産性向上」、「介護職の魅力向上」、「外国人材の受入れ環境整備」などの総合的な介護人材確保対策

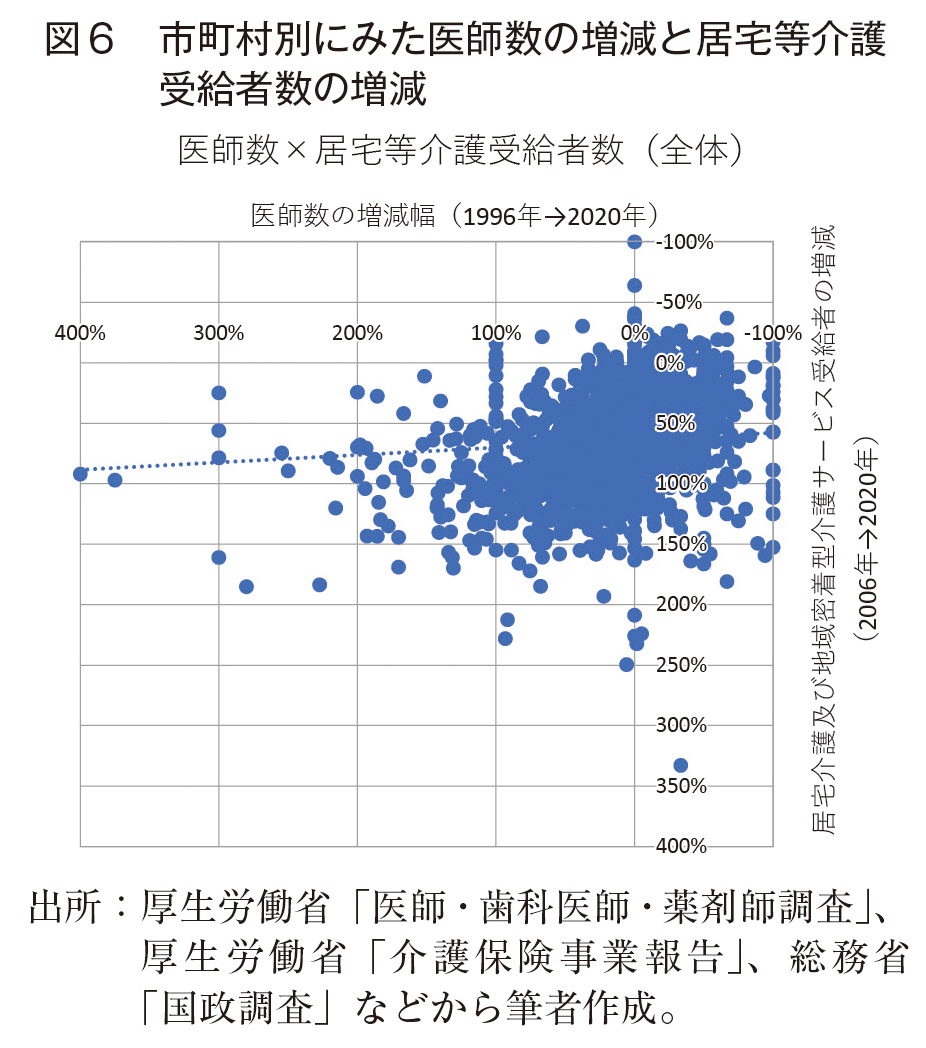

そのうえで、高齢者人口の動きに相関してきた医師数及び居宅等介護に関する受給者数を、市町村毎に更にブレイクダウンしたものが図6となります。

図3~5に示す二次医療圏よりも更に密な図になっていますが、本レポートでは、この市町村を大都市部、郡部、そのほか、という3つの区分に分けて、図6を再構成したうえで分析を実施しました。なお、都市区分の定義は「大都市等:大都市、中核市、特例市」、「郡部:町村」、「そのほか:上記以外の市部」となります。

5. 郡部の課題

図6では一つの図の中で埋没しますが、図の右側、すなわち医師数の減少割合が非常に高い箇所に多くの郡部はプロットされます。まず医師数全体が増加基調にあった25年間で、これだけ多くの町村で医師の絶対数が減少しているということは重要なことです。

その一方、縦軸にある居宅等介護の受給者の増減は、郡部においても非常に大きな差があります。要は、医師の確保はなかなか難しいが、居宅介護に関する体制整備は出来ている町村があるということです。この差は何でしょうか。

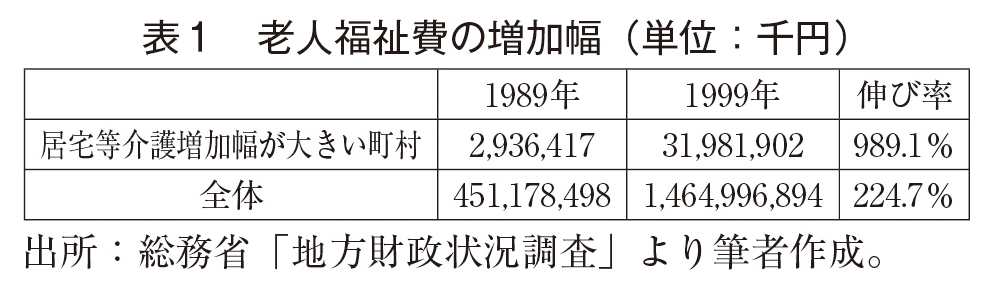

介護保険が創設された2000年以前の状況に一旦戻ります。1989年に「高齢者保健福祉推進10ヵ年戦略」が策定され、これは通称ゴールドプランと呼ばれました。その後、1994年には新ゴールドプラン、1999年にはゴールドプラン21が策定され、介護保険制度に向けた体制整備が進んできたわけです。

そのように考えると、介護保険発足前の資金投下はその後の展開にも大きな影響を及ぼしているのではないか、と推測されます。そこで、本レポートでは2006年以降の居宅等介護の伸び率が80%を超える地域を郡部からピックアップし(181カ所)、1989年から介護保険導入直前の1999年までの市町村別の老人福祉費の増加率について、当該エリアと全国平均との間で比較を行いました(なお、ここで取り上げている老人福祉費は、地方公共団体における地方経費の扶助費として区分されているもののみとなります)。

この数字をみると、既に介護保険発足前から老人福祉に力を入れてきた郡部が結果として、2000年代、2010年代にもそのサービス受給者を伸ばす格好となっています。居宅等介護の増加幅が大きな町村は各々地域性も異なり、存在する箇所も全国さまざまです。しかし、一定の資金投下を行った町村がその後の展開の地盤を築いたとはいえそうです。

医師数の東西格差は昔からよくいわれることで、その要因はあまり明らかとなっていないのですが、介護のようにこの30年の間に整備されてきた事業でも資金投下の在り方で一定の地域差が生まれている、ということは興味深い点です。

そして、ゴールドプラン策定から30年超、介護保険成立から20年超を経たなかで、郡部間での介護需要の差がかなり大きくなっていることを考えると、現段階での自治体の自助努力のみでの格差縮小は相当困難でしょう。そうした点を踏まえると、医師数も減少しているなか、居宅介護の伸びも限定的であったエリアへの補助をある程度集中的に行う必要性を本レポートでは述べています。これはセーフティネット的観点からの話となります。

6. 「医療と介護の連携推進」に関する重点的な支援

次に、郡部や大都市等を除いた、いわゆる日本の標準的な医療・介護を体現しているエリア(「そのほか」という区分)をみていきます。

冒頭でも述べたように、日本全体で、「医療と介護の連携推進」が施策として標榜されてきました。地域包括ケアの概念が拡がるとともに、医療と介護の垣根が低くなり、相互補完的になっていることはさまざまな文献で確認ができ、そのなかで在宅の役割がより重視される形となっています。

本レポートでは、これらの取組みをより有効に機能させるために、ロールモデルづくりも含め、すでに居宅等介護の利用者の増加割合が多いエリア(かつ医師数の増加が乏しかったエリア)において取組強化を行うことの必要性を述べています。図6でいうと、右下に位置する市部を如何に左側にもっていくことが出来るか、という話です。

こうしたエリアでは、すでに医療・介護の連携、その一環としての多職種連携が成り立っている可能性が十分あります。そうしたエリアで、慢性期医療の強化を行い、地域包括ケア病床、(介護区分となるが)介護医療院への積極転換等を行うことは、その県の中心部に対するサテライトとして機能を充実させることにも寄与するものと考えます。

ポイントはこうしたエリアを明示していくことにあります。例えば「居宅等介護の伸び率は80%以上で、医師数の伸び率が30%以下」のエリアは二次医療圏ベースでは全国で30か所存在しており、全体の10%程度です。また市町村ベースでみると113か所となり、これは全体の7%程度(総人口で約850万人)となります。

具体的な支援の在り方は当該エリアの自治体と域内事業者のすり合わせやエリアの財政状況により異なってきますが、全体で10%弱のエリアを少しでも後押しして、重点エリアとしての旗を立てていくことが「動いてきたもの」を主体に、環境改善を進めるためには必要な方策と考えます。

7. 大都市圏での課題

最後に、大都市圏にも着目します。このエリアは図6のなかでも非常にバランスの取れた場所に存在しており、その意味ではエリアとしての大きな偏りはありません。

しかし、こうしたエリアでも課題があるとすると、その一つは固定資産回転率の高さ、ならした言葉でいえば「繁忙度」ということになるでしょう。

こうしたエリアでは単純な建て替えだけでなく、病院内の繁忙度を改善するための投資の強化がポイントとなります。医療現場に話を絞ってもテクノロジーの進化は目を見張るものがあり、医療現場における業務支援ツールとして、手術領域(手術ロボなど)、画像診断(AI対応など)、疾病管理、診断支援・予測、遠隔診療など、さまざまなツールは進化しています。しかし、そうした観点での投資強化の判断は難しい部分もあります。

そのなかで、注目すべき取組みが今般の介護報酬改定でありました。「生産性向上に取り組む特定施設における人材配置基準の緩和を、生産性向上の先進的な取組みを行う介護付き有料老人ホームに限り認める」という話なのですが、こうした動きが、医療においても「疾病管理、診断支援・予測」などの領域で援用されることや、医療・介護のICT連携の強化のなかでの活用がなされれば、特に大都市圏等では機能する余地が大きいものと思われます。

ただし固定資産回転率が高いエリアとして概算した7つ都道府県内に所在する人口だけでも4,000万人を超え、エリア人口が多いため、闇雲な支援は想定しがたくあります。そのため、直接的な財政支援ではなく、規制緩和的な発想でのサポートが必要になるでしょう。

その際には、先程の例でみたような、診療報酬、介護報酬において、人材の有効活用と紐づいた投資への優遇措置などをリンクさせることが必要と考えます。

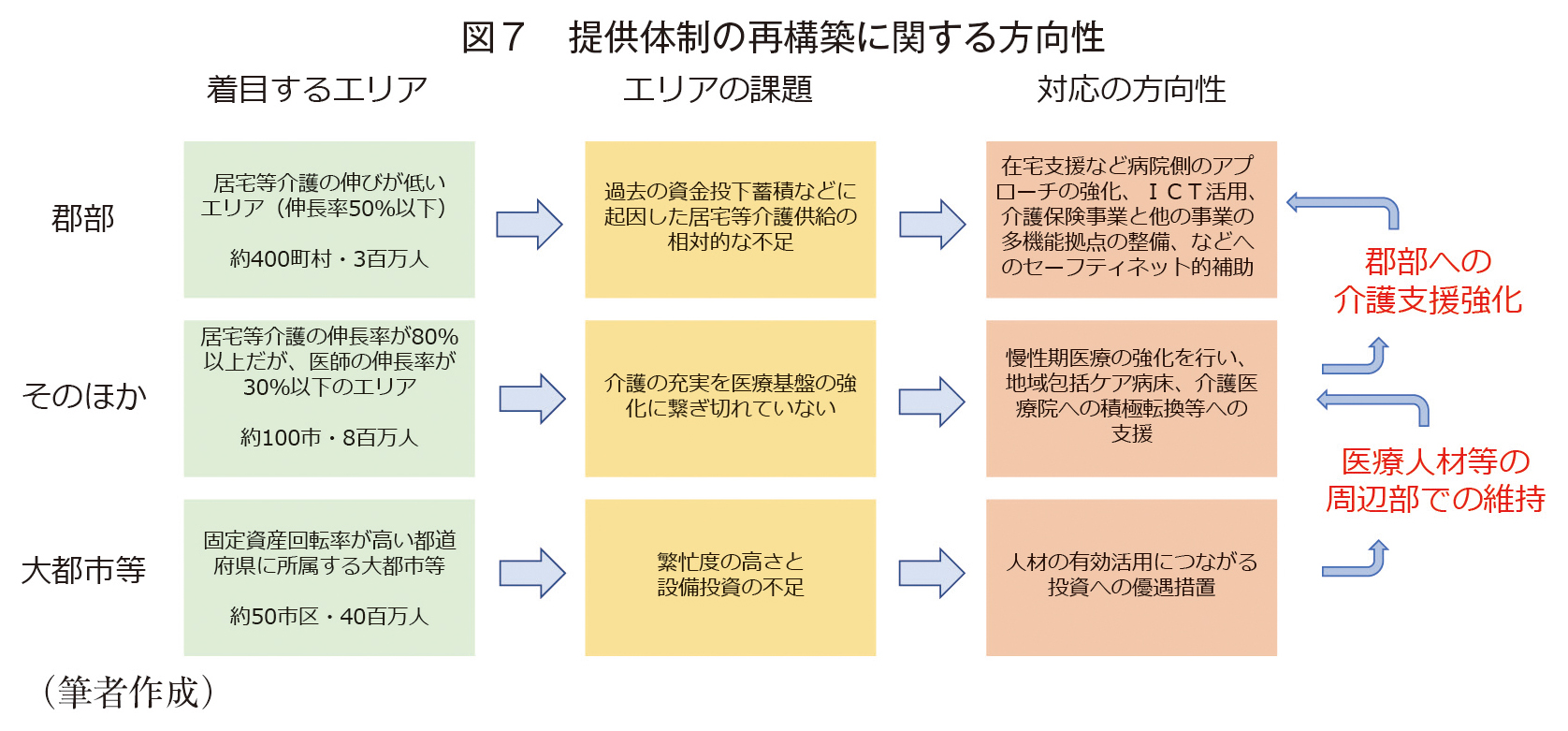

8. 提供体制の再構築に関する方向性

日本では、医療や介護における政策効果、誘導効果は基本的に診療報酬、介護報酬といった公定価格設定で決まるものが多いのですが、そうした誘導は地域間格差自体を固定化させる傾向にあることは否めません。そうした状況を踏まえ、3つの方向性を図示したものが図7で、本稿の内容をまとめたものです。

図7は、医師数や居宅介護のような動きのあった項目に関して、偏りのあるエリアをピックアップし、その是正のためにメリハリのある転換施策を検討することが、国全体での取組みの補完となるのではないか、という発想で作成しました。ポイントは図6に示した、非常に細かい市町村の分布をある程度エリア毎に切り分けて考えることにあります。

本稿で標榜する「サステナビリティ」、すなわち持続可能性とは、地域間格差の是正にも配慮する必要がある、という発想です。そして、その方法論につき、これまで起こってきたことに即して議論を行うべきではないか、という問題意識に基づき、数字などを追ってきました。

とはいえ、非常に包括的に動きを追っている話ではありますので、今後は本連載含め、具体的な地域での状況なども追っていければと思っています。

(注1)https://www.dbj.jp/ricf/research/report.html#reportTable01 に掲載。

(注2)高度・特殊な医療を除く一般的な入院医療及び比較的専門性の高い保健医療サービスの提供と確保を行う圏域。

(注3)ここでは居宅介護(介護予防)サービス受給者数と地域密着型(介護予防)サービス受給者数を合算して「居宅等介護サービス受給者数」としている。