デジタル化・DX

デジタル化・DX 『日経研月報』特集より

米国の先端技術政策の動向と日本企業へのインプリケーション

2024年8-9月号

(本稿は、2024年2月22日に東京で開催された講演会(オンラインWebセミナー)の要旨を事務局にて取りまとめたものである。)

1. はじめに(青木 崇氏)

2. 米国の製造現場で何が起きているか(吉田 高志氏)

3. 半導体業界の動向(南川 明氏)

4. ディスカッション

1. はじめに

青木 まず、企業の事業成長を決める要因について考えます。2010年頃にマッキンゼー社が世界の主要企業3,000社に対して実施したアンケートで、①戦略、②実行力・組織力、③リーダーシップ、④市場のうち、一つの要素によって企業の事業成長の7割以上が説明可能であるという結果が出ました。その一つの要素とは、④の「市場」です。どの市場で勝負するかによって、企業の事業の成長の7割以上が決まるということです。世界の市場を動かし、メガトレンドを生み出しているのは、米国です。従って、企業の事業成長には米国の現状を把握することが重要となります。

毎年1月にラスベガスでCES(Consumer Electronics Show)という最先端テクノロジーの展示会が開催されます。昨年のCESで、NASDAQ CEOのAdena Friedman氏が重要な発言をしました。それは、Friedman氏がNASDAQ上場企業のCEOと面談した結果、多くの企業で次の3点が課題になっているということです。まず、地政学的観点から国際的サプライチェーンの再構築が求められていて、実際に10年単位の長期的計画で進めている企業が多くみられるということ、2つ目は、DXを進める必要性から、最先端テクノロジーに精通しなければならないということ、3つ目は、深刻な労働不足をDXで補っていく必要があるということです。

最初に吉田さんから、今、米国の製造現場で何が起きているか、次に南川さんから、半導体業界における米国の立ち位置等をお話しいただきます。

2. 米国の製造現場で何が起きているか

吉田 米国の製造現場では大きな変革が進んでいます。変化の激しいグローバル市場で活動する企業が多く、そういった企業はそのなかで自社製品の展開を考えなければいけない状況にあることが背景にあります。加えて、消費者の需要の変化もあります。大量生産・大量消費からカスタマイゼーションへの移行により、企業は消費者の需要に敏感に反応していく必要があり、それらを可能にするために知的高度化生産が重要になってきています。

これらの課題に対処するためにはDXや人工知能(AI)の活用が必要で、米国の製造現場では実際に適用されはじめています。例えばGeneral Motors社は、AIをはじめとした技術の設計現場への適用を加速化させ、さらにはそれらの技術を生産プロセス、自動運転の車両開発、モータースポーツなど多方面で活用していこうとしています。

製造業の課題を具体的に3つ挙げます。1つ目は「複雑化」です。製品を長く提供しようとすると、その製品のバージョンアップに伴い、生産システムも改編させる必要があります。その際、製品のデータ構造と生産システムのデータ構造が一致しないことがあり、両方に適用するデータを取ることが非常に困難になります。2つ目の課題は「競争圧力」です。市場が求める製品のユニーク性とスピードある開発に対応するため、デジタル技術は不可欠になります。3つ目の課題は「内部事情」です。製品の設計、開発、製造の各プロセスにおいて、企業の部署間連携をいかに継ぎ目なく進めるか、その仕組み作りが課題になっています。

エンジニアリングチェーンとサプライチェーンという考え方があります(図1)。エンジニアリングチェーンは、製品の企画、開発、設計、価値を創造するためのプロセスです。一方、サプライチェーンは、価値ある製品を供給するためのプロセスです。2つのチェーンが交わる「クロス・チェーン」が、生産計画及び生産です。各プロセスで、いかに高品質を担保し、スピードを上げ、原価を低減できるか、が要になります。人が介在すると時間がかかり、人が情報の伝達を間違えた場合には後戻りの原因になります。こういった後戻りをなくし、上流のプロセスで考えられていることを下流のプロセスに正確に伝達できる仕組み作りをソフトウェアで構築するために、ソフトウェアに携わる人材が多く投入されているのが実情です。

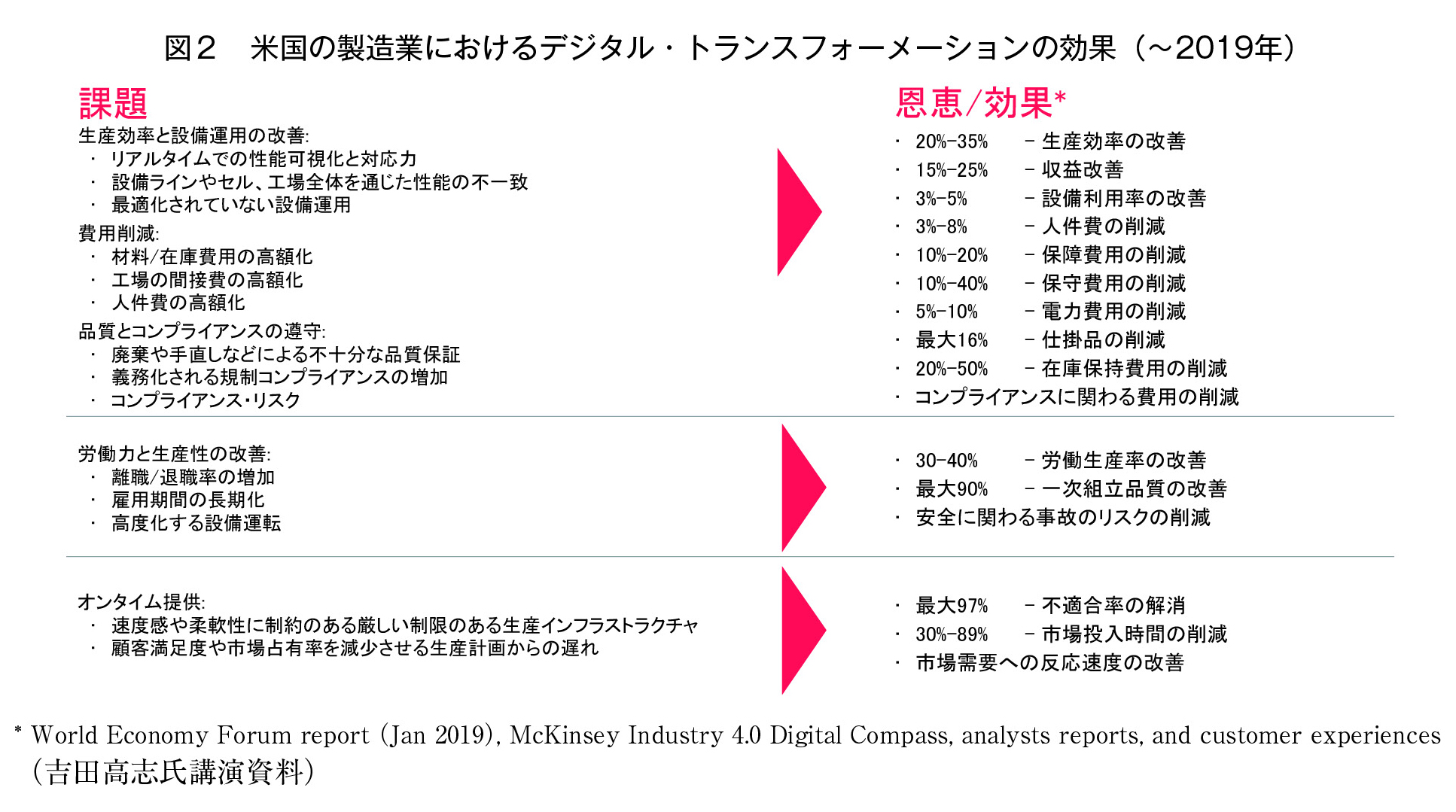

こうしたことを含め、米国の製造業がITを活用していかに効果を挙げているかを示す資料があります(図2)。2019年1月時点で、米国の企業はさまざまな課題にデジタル技術で対応し、相当な成果を上げていることがわかります。品質、納期、費用の改善によって、自社製品の市場のシェアを広げ、効率よく製品を提供して利益を上げるとともに、自社製品のユーザー企業の支援も行っており、そのための仕組み作りにも邁進しています。

3. 半導体業界の動向

南川 半導体は世界中で最も重要な戦略物資となっているなかで、米国は半導体のサプライチェーンを大きく変えようとしています。半導体は、ほとんどがアジアで使われています。アジアには世界の電子機器の工場が集まっていて、スマホ、テレビ、PC、家電等あらゆる製品が、中国を含めたアジアで生産されています。日本、欧州、米国の世界シェアはそれぞれ10%以下です。

一方、半導体を供給する企業の国籍をみると、米国系の企業が世界市場の半分を占めていて、日本企業は9%程度です。その半導体の製造拠点も、アジアが約60%を占め、米国は約10%と非常に小規模です。つまり、米国系企業のマーケットシェアは大きいが、作っているのはアジアなのです。仮に中国が半導体を輸出しない、さらに中国が台湾に侵攻するようなことがあれば、米国系企業は製造拠点が絶たれてしまいます。

日本の半導体企業が米国から求められるようになってきたのは、半導体装置で高いシェアがあるからです。米国系、日本系、欧州系で世界全体の約90%のシェアがあり、圧倒的に強いのです。半導体の材料は日本が半分以上のシェアを持ちます。例えばシリコンウェハーでは、信越半導体、SUMCOが世界の約半分を握っています。薬液も日本が世界の半分以上で、米国はたった5%です。つまり、米国は日本なくしては半導体の新たなサプライチェーンの構築が困難なのです。ここ3年ほど、日本政府は半導体戦略を推し進めていて、その展開は過去に例をみないほど速く、世界中の半導体メーカーが日本に続々と視察に来ている状況です。

一方で、米国では半導体を国内生産する動きも進んでいます。製造業の建築投資の中でコンピューター&エレクトロニクスのセクターをみると、ここ2年間は過去の水準の約5倍の投資があります。先ほど吉田さんの説明にあったように、製造業でDXを駆使したことで、これまでとは異なる次元の生産性を確保できるようになったために、大投資に舵を切っているのではないでしょうか。

また、半導体をより活用したDXやGXを進めていく流れになっています。その背景には、世界の3つのメガトレンドである人口増加、高齢化、都市への人口集中があります。国連の人口統計では、世界人口はたったの75年間で20億人から80億人と3倍強に増えていて、この急激な人口増加により、エネルギー不足、資源不足、医療不足、環境破壊等が起きています。これらを解決するためにはDXやGXの力が必要ですが、その技術の基本となるのが半導体です。半導体は非常に重要であると、世界が認識しているのです。

米国は、ハイテク事業における自国での生産回帰を進めていますが、日本プラス台湾系企業を含めた新たなサプライチェーンの再構築を、10年スパンで進めていくでしょう。

4. ディスカッション

青木 まず、デジタル技術やデジタル人材について議論します。今年のCESでの講演によると、ドイツBosch社のソフトウェア人材は、2021年の約1万7,000人から2023年には約4万人と約2倍に増えています。フランスValeo社のソフトウェア人材は2023年時点で6,000人に上り、同社のエンジニア全体の約4割を占めます。ドイツContinental社も2023年時点で約2万人のソフトウェア人材を抱えています。各社とも、ソフトウェア人材を多く抱えることが競争力の源泉であると位置付けています。欧州や米国の企業におけるデジタル技術やソフトウェア人材に対する考え方は、日本企業とは異なるのでしょうか。

吉田 日本企業と米国企業の課題という観点からみると、類似しているケースがほとんどです。課題が類似しているならば「学ぶ」ことができます。その際ポイントになるのが、持続的改善と破壊的変革です。日本企業のほとんどが取り組んでいるのは持続的改善で、今あるものをさらに改良していく改善です。米国企業は破壊的変革を行います。破壊的変革のポイントは、経営者が決断した最終的なあるべき姿を目標に、今の仕組みを一旦横に置き、本当に必要なものを再定義するということです。これは、日本の製造業の方には今までのビジネスモデルを全部壊すイメージを持たれそうですが、そうではありません。例えば、匠の技術は、日本の製造業の強みです。人材確保とともに、高齢者の匠の技術をどう継承していくかが喫緊の課題であり、もし、それをデジタル化できるならば、間違いなく強みになるでしょう。それに取り組む際、匠の技術を含めたうえで、人手でやるべきこととデジタル技術としてやるべきことをきちんと切り分けることが、破壊的変革を起こすための起爆剤になると考えます。

現場や現場管理に関して、人がやるのか、システムがやるのか、さらにデータ連携をどこまでやるのかによって大きな差が出ます。人手だけでやっていたことをシステムでデータ連携させることで、人手不足に対応でき、ミスの確率を下げられます。重要なのはリアルタイムでデータを把握し、それらのデータを各プロセスで連携して活用できる仕組みを構築することです。それらによって市場即応型の企業体制に変えられます。米国ではそうした取組みがかなり進んでいます。

さらに、米国では説明型AIの活用が進み始めています。説明型AIは、結果だけを教えるのではなく、結果に対する根拠を示します。これを使う際には従業員自身がAIに対する知見を深める必要があり、これはヒューマン・トランスフォーメーションと呼ばれています。

日本の製造業はこうした技術を取り入れて学んだものを、自社の強みを含めて改定してレジリエンスを強め、従業員をさらに飛躍させる、という未来のものづくりが構築できればと期待しています。

青木 日本と米国の両国間におけるソフトウェア人材の違いはありますか。

吉田 違いはあります。米国のソフトウェア人材は、ソフトを作る人たちではないのです。いかに自社の仕組みを理解したうえで、開発や製造の現場を効率化し、市場に迅速に提供していくかという「仕組み作り」を考える人材です。時にはデータサイエンスの人材も含まれますが、全体のコーディネーションを含めた人材といえます。一方で日本のソフトウェア人材は、プログラムを開発する人材というイメージです。

青木 ソフトウェア人材は、経営戦略も理解する必要があるということですね。

吉田 その通りです。GMの執行役員にIT系の人を入れているのは、ビジネス戦略についてソフトウェアの人たちがきちんと把握し、それらをシステムに落とし込むための仕組み作りを任されているからです。

青木 日本の半導体製造企業の課題と、欧米の半導体製造企業の課題の違いは何でしょうか。

南川 30年前、日本の半導体メーカーのマーケットシェアは世界の50%強でしたが、現在は10%を切っている状況です。未だ解決されていない課題は、マーケティング、セールスですが、特に海外市場を攻略するスキルとストラテジーが劣っていることが深刻です。変革は簡単ではありません。戦略を実際に実行に移せる人材を育てる必要がありますが、そこに時間がかかっています。これらの課題を解決するためには、AIを活用することは有効でしょう。

青木 以上を踏まえ、最後にお二人から、日本企業にとってのインプリケーションについてコメントをお願いします。

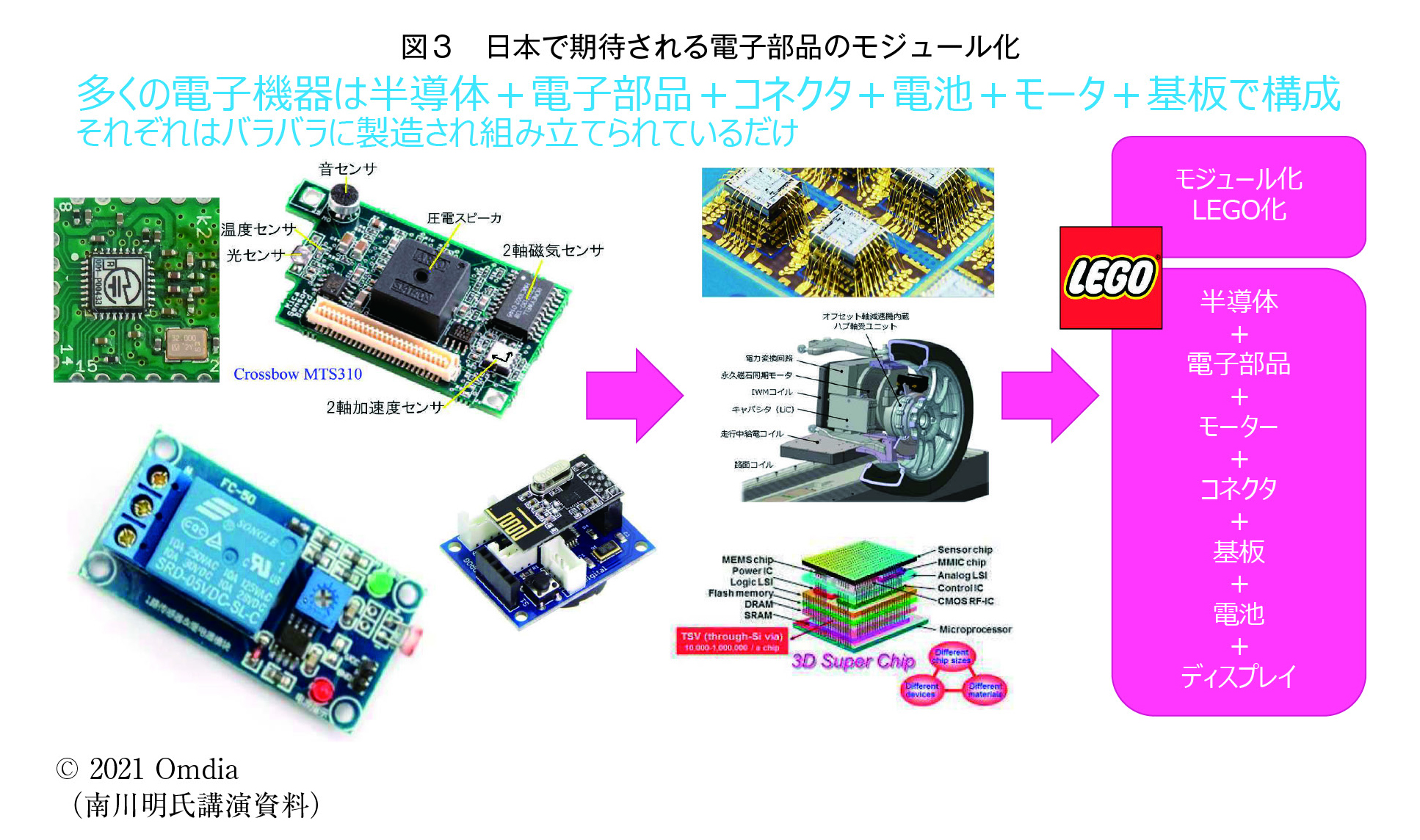

南川 各国の政府や企業は半導体産業を制することに必死ですが、電子機器は、半導体だけで構成されているわけではなく、膨大な電子部品で成り立っています。半導体以外の全ての電子部品で高いレベルの技術を有しているのは日本だけで、多くの部品で世界トップシェアを誇ります。そういった日本の企業はバラバラに仕事をしており、たとえばApple社がそれらを集めて組み立てている状況です。従って今後、それらの電子部品を融合させたり、小型化したりするメリットは非常に大きいと思います。また、電子部品には熱を発生するものがありますが、効率を上げて消費電力を下げることができれば、それは解決できます。複数の日本企業が組んでモジュール化できれば、世界で唯一の国になります(図3)。

吉田 まず、企業が学ぶ際には、技術に踊らされないことが肝要です。企業の全ての課題をテクノロジーで解決できるわけではありませんが、課題解決に有効な技術も多くあります。自社の課題がどの技術によって解決できるのかを見定め、優先順位を決めて実装していくことが重要です。

〈質疑応答〉

質問A 多くの日本企業がソフトウェア分野の新卒の賃金を見直さないのは、なぜでしょうか。

吉田 賃金の問題は、日本に根付いた文化の影響もあるでしょう。しかし、賃金の格差を改める日本企業は増加傾向にあり、賃金をはじめ待遇面を改善していく傾向も出てきています。欧米でソフトウェア人材に高い賃金が払えるのは、それにより劇的な効果を上げられることが明白だからです。

南川 日本のエンジニアのスピード感が、他国に比べて低下してきていると感じます。日本のエンジニアの地位を世界レベルに引き上げるとともに、生産性の改善も同時に行う必要があるではないかと感じています。

質問B 半導体設計では米国のNVIDIA、半導体生産では台湾のTMSC等が大きな収益を上げています。こういった動きから、日本にはどのような産業分野やビジネスモデルに可能性があるとお考えですか。

南川 可能性として期待できる分野は、一次産業分野と医療分野だと思います。医療分野については、治療から予防に変えていくことによって医療費削減にも繋がります。また、日本は一次産業と半導体・AIのマッチングが遅れています。例えば、水不足にはIT技術が有効であることが証明されているので、農業もまだまだ改善できます。

吉田 一次産業分野と医療分野では、生成AIの技術が将来的に担う範囲は大きくなると思います。また生成AIを導入することで、スピード感を持った開発と設計が実現できます。さらに将来的にも食糧不足は危機的状況ですので、圧倒的なスピードで安全な食を提供する新しい一次産業の姿を描くことが重要です。

青木 米国は、バイオテクノロジーを使って、地産地消の地域密着型産業を目指し、産業構造の転換に繋げる可能性を探っています。これまで米国は東海岸と西海岸中心に発展してきましたが、地域密着型産業の振興で、米国全土の産業構造を変えようとしています。人工衛星を使った精密農業ではCO2排出量を下げることも狙っています。

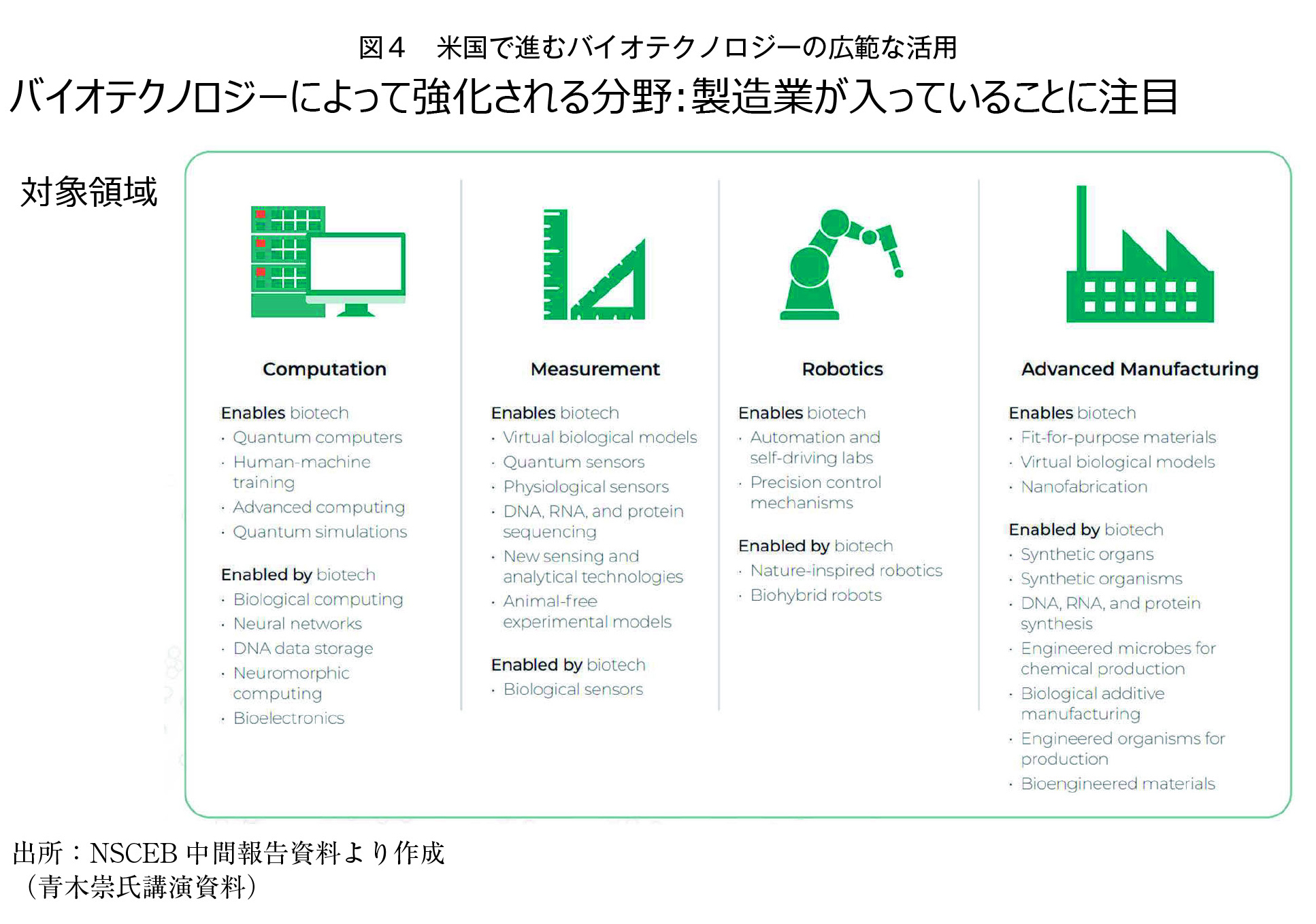

米国政府はバイオテクノロジーの振興を国家安全保障に関わる問題と捉え、2022年3月に、NSCEB(The National Security Commission on Emerging Biotechnology)という、国家安全保障に関する超党派の立法委員会を連邦議会に設立しました。米国がバイオテクノロジーで強化しようとしている産業分野は、計算・情報処理、計測、ロボティクス、先進ものづくりが想定されています(図4)。ものづくり分野では日本も強みを持っていますので、こうした米国の戦略にも、日本の製造業に対して重要な示唆があるのではないでしょうか。

著者プロフィール

〈パネリスト〉 南川 明 (みなみかわ あきら)

インフォーマインテリジェンス合同会社 シニアコンサルティングディレクター

1982年 モトローラ株式会社入社、1990年 ガートナージャパン株式会社 シニアアナリスト、1996年 IDC Japan株式会社 ディレクター、2000年 WestLB証券会社 調査部 ディレクター&シニアアナリスト、2003年 クレディーリヨネ証券会社調査部 テクノロジーヘッド&シニア・アナリスト、2004年 株式会社データガレージ 取締役社長、2010年 米IHSグローバル株式会社 コンサルティングディレクター、2019年8月~ 英インフォーマインテリジェンス合同会社 シニアコンサルティングディレクター(現在に至る)

〈パネリスト〉 吉田 高志 (よしだ たかし)

ロックウェルオートメーションジャパン株式会社 パートナー戦略事業本部本部長(エバンジェリスト)

2011年7月に制御系システム担当として入社し、営業部長、製品事業本部長の職を経て、現職に至る。

近年では新技術の啓蒙活動や新事業開拓といった分野において、企業のみならず、国内外の官公庁や各種産業団体との情報交換を実施している。

また、自社製品に限ることなく、パートナー企業などと共に、各企業での課題や展望といった事柄に対してのソリューション提案の実施も行なっている。

一般財団法人 エンジニアリング協会、ISPE(International Society for Pharmaceutical Engineering)日本本部、日本食品工業倶楽部

〈モデレーター〉 青木 崇 (あおき たかし)

国立研究開発法人科学技術振興機構CRDS フェロー(現 株式会社日本政策投資銀行設備投資研究所 次長兼主任研究員)

慶應義塾大学理工学部応用化学科卒業、1996年 東海銀行半田支店(現三菱UFJ銀行)に入行、2001年 欧州東海銀行リスクアドバイザリーグループ、2006年 米国金融コンサルティング会社に入社、2008年 株式会社日本政策投資銀行に入行、2013年 同行九州支店 企画調査課長、2020年 同行産業調査部産業調査ソリューション 室長、2022年 政策研究大学院大学(GRIPS)政策研究院シニアフェロー、2023年 科学技術振興機構(JST)研究開発戦略センター(CRDS)フェロー(出向中)、大阪商工会議所「メタバースビジネス創出プラットフォーム事業」コーディネーター