環境・SDGs

環境・SDGs 『日経研月報』特集より

TNFDの最新動向と生物多様性COP16に向けた注目点

2024年10-11月号

1. はじめに

近年、気候変動に追随する形で、自然・生物多様性に関する国際目標や、情報開示枠組を策定する動きがグローバルに加速している。2022年12月に開催された生物多様性条約第15回締約国会議(COP15(注1))では、企業・金融機関の自然関連情報開示に関する目標を含めた昆明・モントリオール生物多様性枠組(注2)(以下、GBF)が採択された。2024年10月21日~11月1日にコロンビア・カリにて開催される生物多様性条約第16回締約国会議(以下、COP16)では、GBF実行に向けたより具体的な議論が展開される見込みだ。

2021年6月に自然関連の情報開示枠組策定を目的として発足した自然関連財務情報開示タスクフォース(以下、TNFD)は、2023年9月に最終提言(TNFDv1.0)を公表した。既に多くの日本企業を含む世界400社以上がTNFD提言に基づく開示の意思を表明するなど、自然関連情報開示を推進する気運は世界規模で堅調な盛り上がりをみせている。

本稿ではTNFDv1.0の概要を整理したうえで、足元の企業・金融機関のTNFD対応状況、他のサステナビリティ開示基準・枠組との連携強化の動きなど、TNFDを中心に進められている自然関連情報開示にかかる最新動向、および間もなく開催されるCOP16に向けた注目点について論じる。

2. TNFDの概観

TNFDの活動概要・特徴

TNFDは自然の損失を食い止め、「ポジティブな成果に貢献するための資金フローの創出」をミッションとし、組織の自然関連の依存・影響、リスク・機会に関する情報開示枠組の策定を目的とする民間主導のイニシアティブである。TNFDの活動の特徴は、マーケットの声を反映するオープンイノベーション方式の採用、および多様なナレッジパートナーとの協働である。約2年にわたるTNFDv1.0開発期間には4回のβ版発行およびフィードバックを踏まえた改訂、そして200以上のパイロットテストが実施された。また科学者団体IPBES(注3)や、国際的なサステナビリティ基準のGRI(注4)、自然関連目標設定ガイダンスを策定するSBTN(注5)等、多様なナレッジパートナーと協働し、自然関連の既存基準や知見を踏まえた枠組開発を進めてきた。

TNFDv1.0の概要

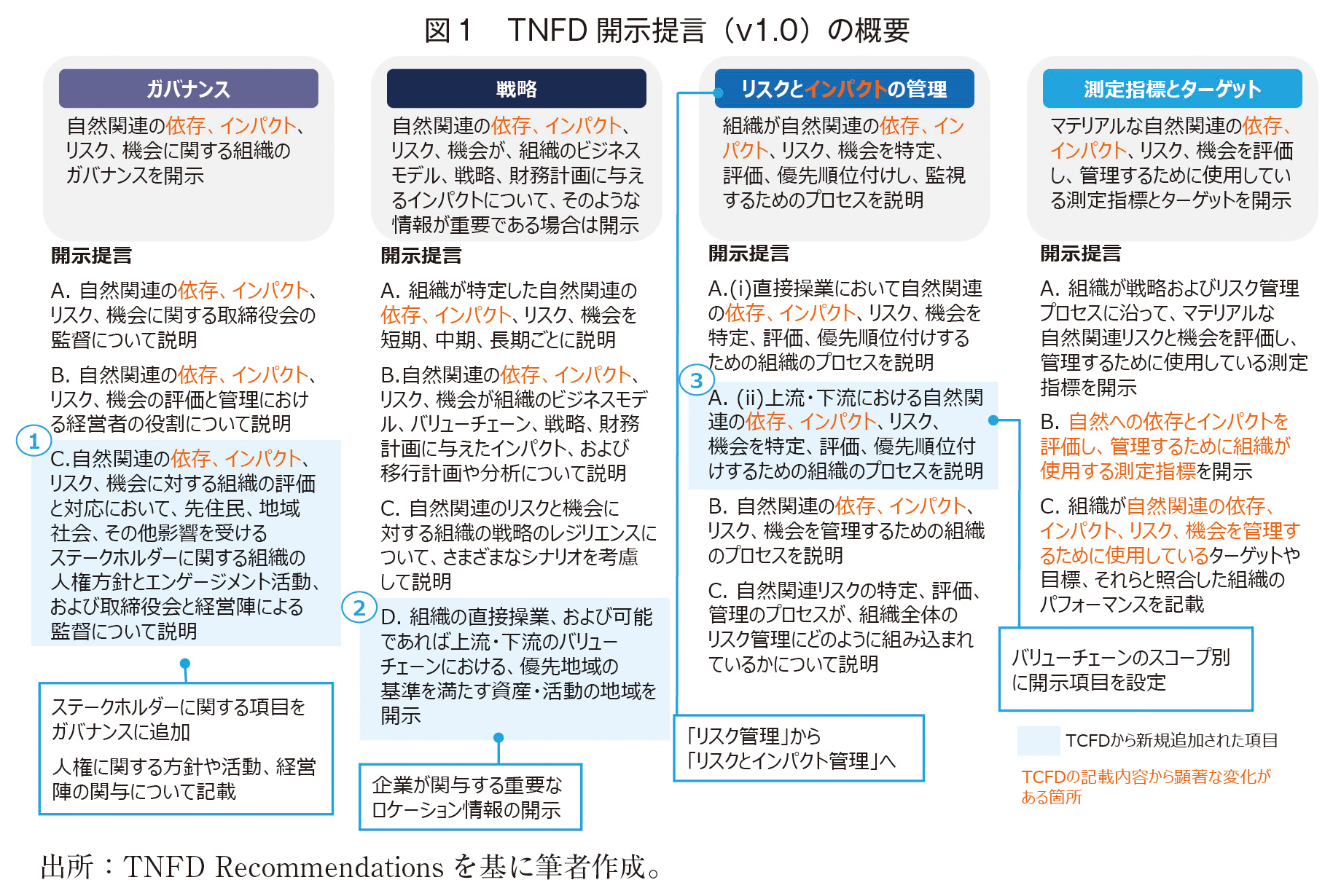

TNFDはガバナンス、戦略、リスク管理、指標と目標という4つの柱で構成される気候関連財務情報開示タスクフォース(以下、TCFD(注6))の主な構造を踏襲しつつ、自然の特性を踏まえた3つの開示項目(注7)が追加された計14の開示提言で構成されている(図1)。開示指標として、セクター問わず原則として企業の開示が求められる14のグローバル中核指標、事業内容に応じて選択可能な追加指標、および自然への影響が大きい一部のセクター別指標など、多数の指標が提示されている。

自然関連の情報開示が気候変動のそれと異なるのは、温室効果ガス排出量のような単一な定量基準が存在しない、自然・生物多様性の状況は地域によって異なるため地理情報に基づく分析が必要など、気候変動より更に複雑なデータと分析が求められる点であろう。またTNFDでは影響を受けるステークホルダーに対する人権デューデリジェンスやエンゲージメントといった、社会性に関する開示項目が追加されている点も特徴だ。こうした複雑な自然関連の依存・影響、リスク・機会を評価しTNFD開示に取り組むためのツールとして、TNFDはLEAP(注8)アプローチ、セクター・生態系(バイオーム)別、シナリオ分析、目標設定、ステークホルダーエンゲージメント等多数の追加ガイダンスを発表している。

一方、自然関連リスク評価手法の多くは開発途上であり、特に気候変動で用いられるような定量的なモデリング手法を自然関連リスクに適用するには限界があるのが現状だ。そうした状況を踏まえて、TNFDはまず自らの組織にとって重要性が高い項目に評価対象を絞ったうえで自然関連リスク・機会の評価および開示に着手し、データやメソドロジーの利用可能性拡大に応じて徐々に評価対象を拡大していくことを推奨している。

3. 企業・金融機関におけるTNFDへの対応状況

TNFDアダプター登録状況:日本が国別トップを独走

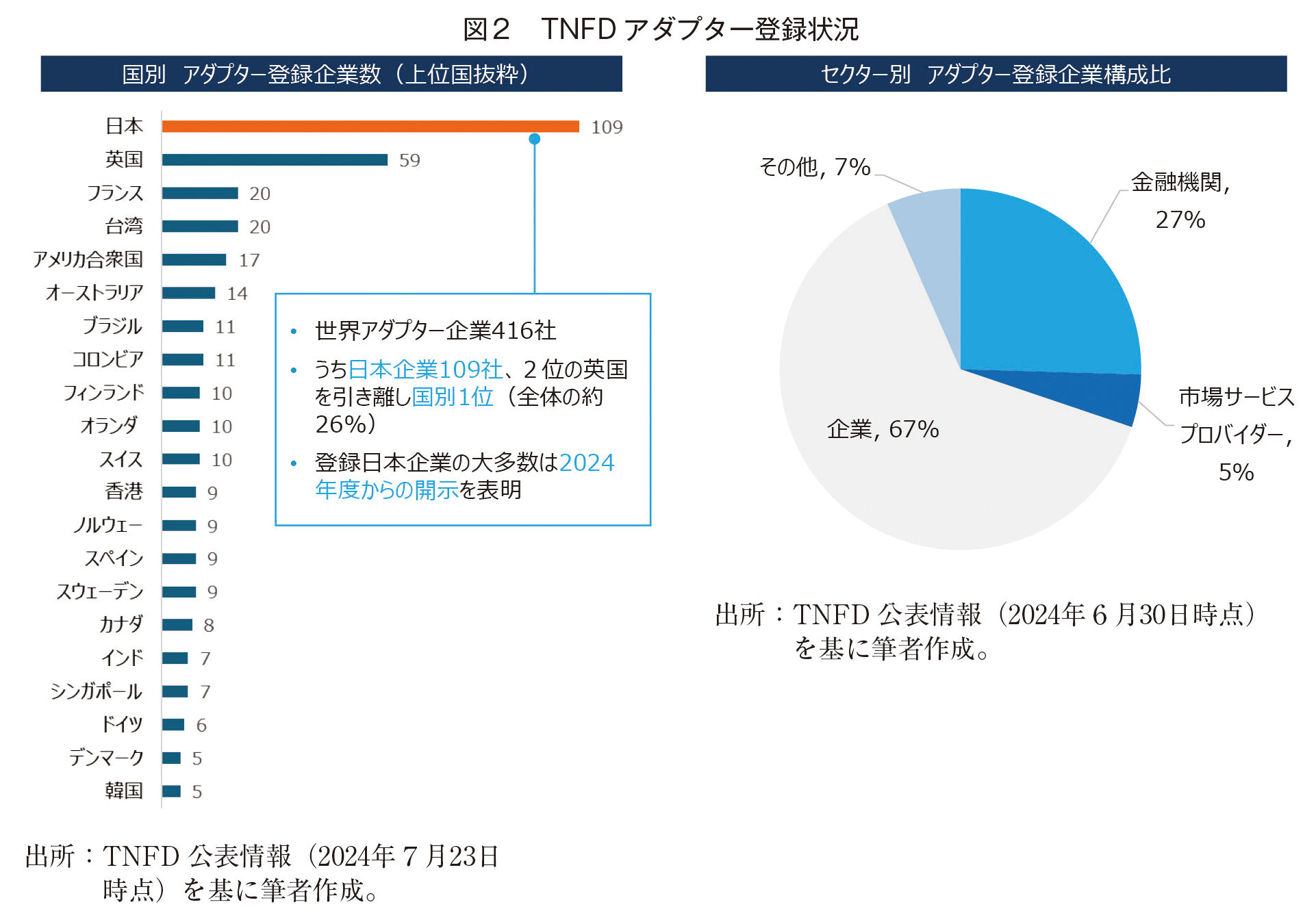

TNFD はv1.0公表後、企業のTNFD早期適用拡大に向けた働きかけを積極的に展開している。具体的には、2025年度までにTNFD提言に沿った自然関連情報開示を開始する意思を表明する企業・金融機関を「TNFDアダプター」として募り、登録状況を公表している。2024年1月に開催されたダボス会議(注9)では、早期にアダプター登録を表明した世界320社を「アーリーアダプター」として公表、そのうち日本企業が80社(全体の約25%)と国別最多であったことは話題を呼んだ。その後アダプター登録企業数は更に拡大しており、2024年6月のロンドン気候アクションウィークでは世界416社が公表された(アダプター登録企業のうち、上場企業の時価総額は合計6兆ドル超)。日本企業はそのうち109社と、2位の英国(59社)を大きく引き離し国別1位を独走している状態だ(図2左)。

日本企業のTNFDアダプター登録が突出して多い背景の一つとして、従来サステナビリティ開示への意識が高い点が挙げられるだろう。TCFDへの賛同企業数においても日本が圧倒的な首位となっており(2023年11月時点(注10))、TCFDと同様にTNFDに対しても早期に対策を講じる必要性を感じている日本企業が多いと考えられる。一方で、特に欧州のTNFDアダプター登録企業が相対的に少ないのは、2024年1月より適用が開始されている欧州の企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive:以下、CSRD(注11))への対応を優先させているためという見方もありうる。実態として、既に網羅的な自然関連情報開示を行っている海外企業がTNFDアダプターに登録していないケースも散見され(注12)、「TNFDアダプター登録=自然関連情報開示を先進的に進めている企業」とは必ずしも言い切れない点には留意が必要だろう。

TNFDアダプター登録企業をセクター別に見ると、金融機関が全体の約27%、市場サービスプロバイダー(監査法人、データプロバイダー、コンサルティング企業など)が約5%と、金融・マーケット関係機関が相応のシェアを占めている(図2右)。TNFDは発足当初から金融セクターからの注目度が高く、パイロットテストにも多数の金融機関が参加するなど、その枠組形成において金融・マーケット関係機関の存在感が大きい。

企業・金融機関によるTNFD開示状況

TNFD ウェブサイトでは、TNFD提言に整合した企業・金融機関のレポートリストが公開されている。なお、これらのレポートのTNFD提言への整合性については自己申告ベースであり、TNFDによる内容の精査等はなされていない。2024年9月4日時点では27社のレポートが記載されており、国別では日本が9社で最多、次いでインド、スイス、スウェーデン、ブラジルがそれぞれ2社と続いている(注13)。開示形態としては自然関連のテーマに特化した自然/TNFDレポート、TCFDとTNFDの統合レポート、サステナビリティ・ESGレポート、年次報告書(財務報告書、統合報告書など)の4パターンに大別されている。足元では自然/TNFDレポートが15社と最多だが、傾向としてTCFDやその他のサステナビリティテーマとTNFDを統合した情報開示が増えている印象だ。また今後CSRDやISSB(注14)の国際サステナビリティ情報開示基準への対応が進むにつれ、年次・財務報告書にサステナビリティ情報を統合して記載する企業が増えてくることも予想される。

TNFD開示内容に関する全般的な傾向として、ガバナンスやリスク・影響管理は既存の気候変動やESG・サステナビリティ全般への対応と統合しているケースが多い。一方、戦略についてはセクターによって求められるアプローチは異なるため、セクター別ガイダンス等を参照のうえで開示のフォーカスを定める必要があるだろう。指標・目標についてはTNFDが定める中核開示指標の記載を行うケースも散見されたが、全ての指標を要件通りに開示するというより、自社で把握可能な指標の中でTNFD開示指標に当てはまるものを記載し説明を補足している企業が多い印象である。

TNFD開示は始まったばかりであり、開示の形態、内容ともに各社によってばらつきがあるのが実態だ。また、自然関連の依存・影響、リスク・機会は事業領域および自然との接点によって同業企業間でも異なってくる。企業にとっては取り組む方向性が定めにくく難しい面があるかもしれないが、先行事例を参考にしつつ、自社にとって重要かつ取組可能なアプローチをそれぞれ模索していく必要がありそうだ。

4. TNFDと主要なサステナビリティ開示枠組・基準との相互運用に向けた動向

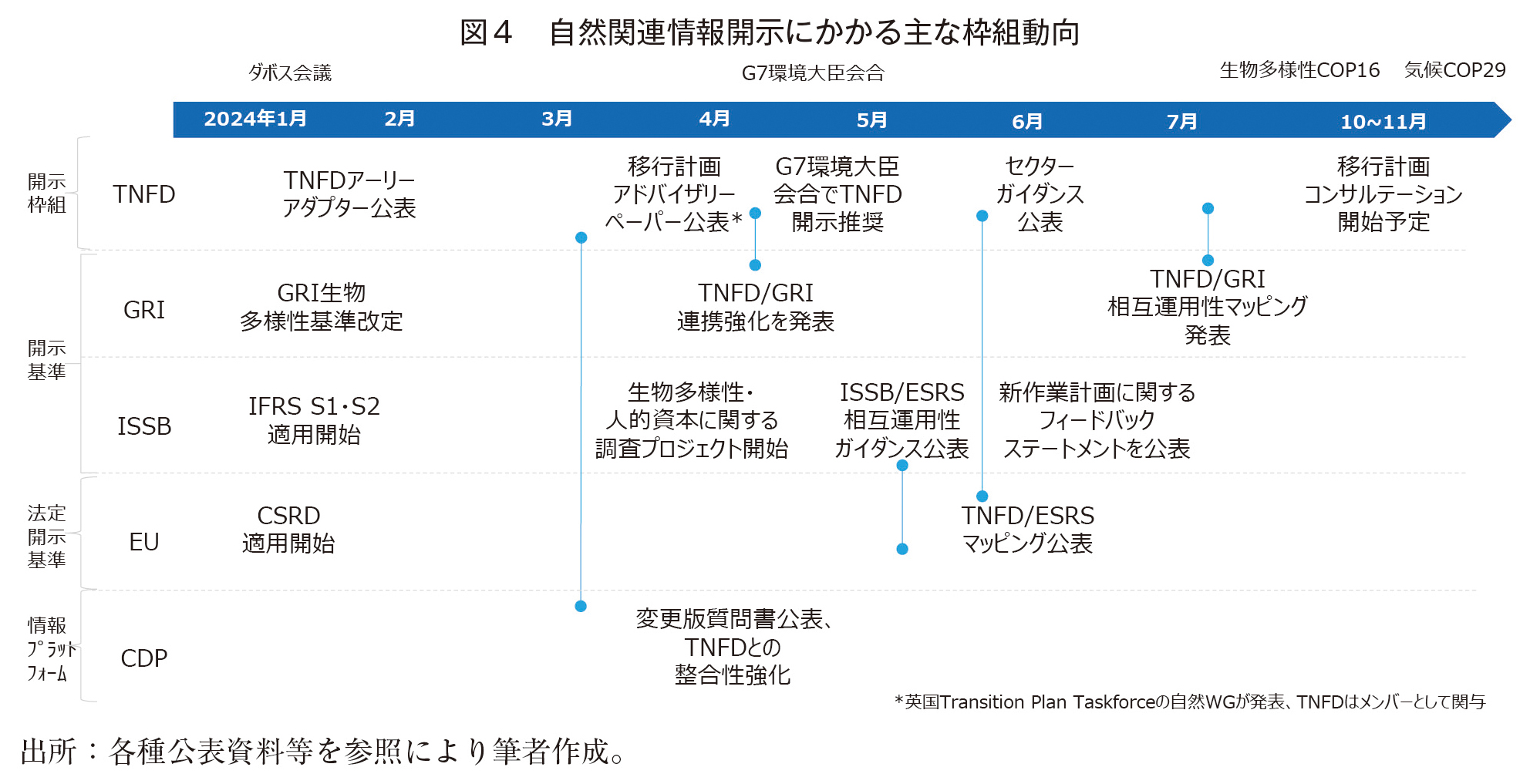

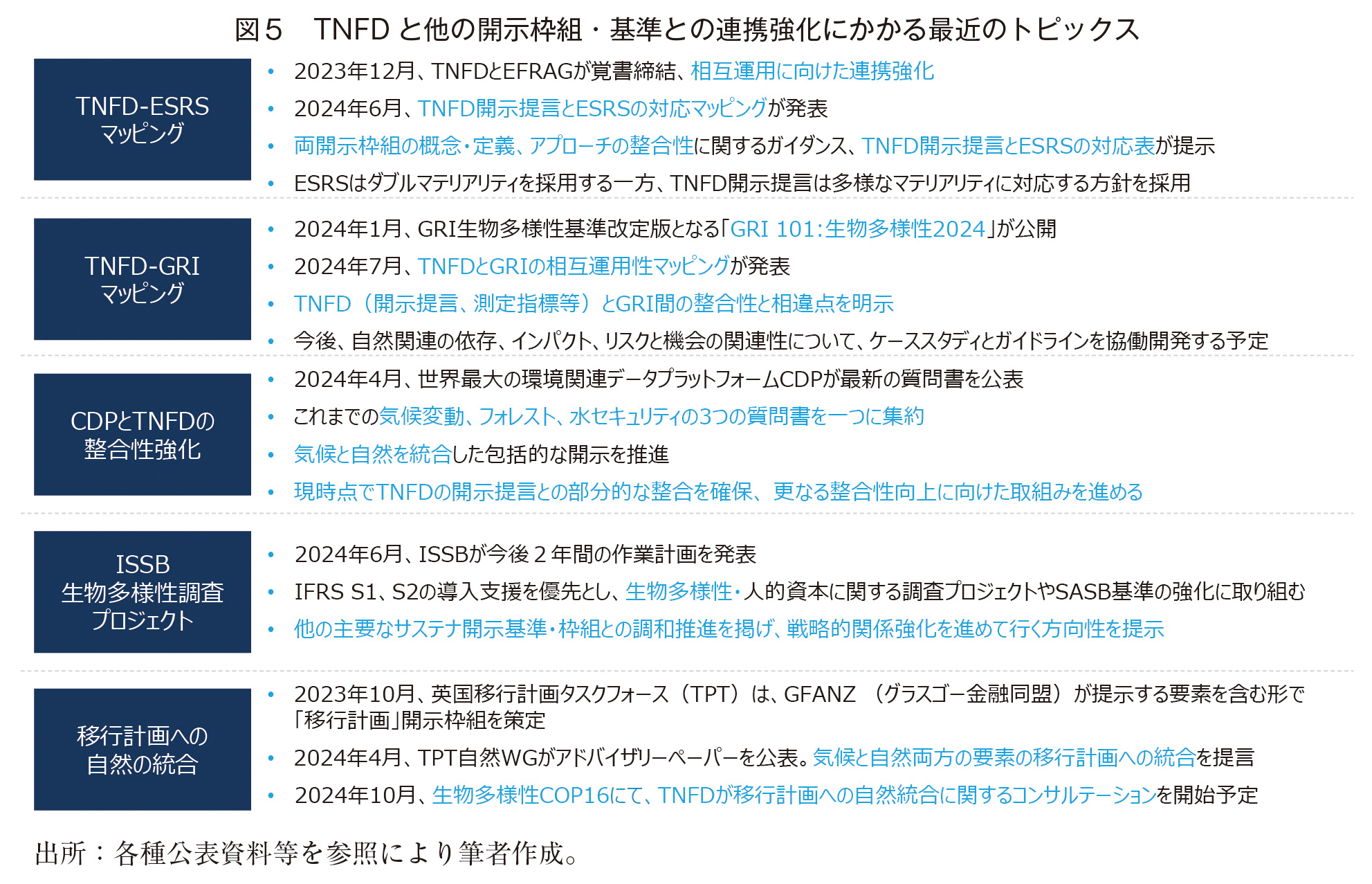

TNFDは企業の早期適用に向けた働きかけと並行し、他のサステナビリティ開示枠組や基準との整合性確保に向けた連携強化を進めている。主な動向として、世界的に広く浸透している任意のサステナビリティ開示基準であるGRI、欧州サステナビリティ報告基準(以下、ESRS(注15))、そして世界最大の環境情報プラットフォームであるCDPとの相互運用性の強化が進行中である。

最近の動向として、TNFDとESRSおよびGRIとの間のマッピングが公表され、それぞれの開示枠組・基準間の共通点と相違点に関するガイダンスが提示されている。CDPは2024年から気候変動、水、森林、生物多様性など複数の環境テーマを一つに集約した新しい質問書を公表し、TNFDとの整合性強化を進めている。前章で触れたISSBは今後2年間の作業計画を発表し、新たに始動する生物多様性調査プロジェクトにおいてTNFDと提携していく方針を示している。また脱炭素に向けた開示フレームワークである「移行計画」へ自然を統合する動きも見られており、COP16ではTNFDが移行計画に関するコンサルテーションを開始する予定だ。

こうした潮流のなかで、サステナビリティ情報開示エコシステムにおけるTNFDの役割は今後ますます大きくなっていくと考えられる。

5. まとめと展望:COP16に向けて

2023年9月のTNFD提言公表から1年も経たない段階で既に世界400超の企業がTNFDアダプターに登録するなど、企業による自然関連情報開示対応は急速に拡大している。一方、自然関連データや評価メソドロジーの多くは開発途上の段階であり、足元の開示形態や内容にばらつきがあるのが実態だ。こうしたなかで、今後国内外のTNFDアダプター登録企業がどのようにTNFD開示を推進していくのかが注目される。

またTNFDとESRS、GRI、CDPなど自然関連情報開示にかかる主要な基準・枠組間の相互運用性確保の動きが進行している。特に2024年1月から適用が開始されたESRSとの相互運用性を示すTNFD-ESRSマッピングは、サステナビリティ開示を牽引する欧州におけるTNFD開示の浸透に向け重要な足がかりとなると考えられる。更にISSBとの調査プロジェクトにおける連携や移行計画への自然の統合などにより、サステナビリティ開示エコシステムにおけるTNFDの位置づけが今後ますます強化されていくとみられる。

間もなく開催されるCOP16は、GBFが採択されてから初めて政府、企業、金融機関、アカデミアや地域コミュニティ等関係者が一堂に会する場となる。コミットメントから実施のフェーズへと移行し、GBF目標達成に向けてこれまでの進捗状況や今後の計画が議論される予定である。GBF目標への進捗を測定・報告するためのモニタリング枠組、生物多様性に有害な補助金の特定・見直し(目標18)や資金動員(目標19)、遺伝資源へのアクセスと利益配分(ABS:Access and Benefit Sharing)など重要な論点に対する交渉が行われる予定となっており、これらがビジネスにどのような影響を及ぼすか注視する必要がある。

COP16議長国のコロンビアは、地球上の生物多様性の10%近くを擁する世界でも有数の生物多様性を誇る国であり、同国はこれまで2030年目標達成に向け、陸域・水保全など生物多様性喪失の流れを食い止めるためのさまざまな取組みを行ってきた。また、原住民や地域社会のエンゲージメントにおいても、世界にとって参考になり得る経験と知見の共有が期待されている(注16)。

TNFDはCOP16にて第三陣のアダプター企業の発表、移行計画に関するコンサルテーションの開始等を予定している。また自然関連の企業ネットワークBusiness for Natureや、投資家イニシアティブであるFinance for Biodiversity、Nature Action100などの関連機関が最新の取組みについて発信等を行う見込みだ。間もなく開催予定のCOP16において自然関連情報開示を取り巻く議論がどのように加速していくのか大いに注目される。

(注1)2022年12月7日~19日、カナダ・モントリオールにて開催。

(注2)Kunming-Montreal Global Biodiversity Framework。2050年のビジョン、ゴール、2030年のミッション、2030年までの23の目標によって構成。

(注3)生物多様性および生態系サービスに関する政府間科学政策プラットフォーム。2012年4月に設立。

(注4)1997年に米国で設立された、サステナビリティ報告基準「GRIスタンダード」を開発する国際組織。

(注5)Science Based Targets Network。自然関連の科学的根拠に基づく目標設定を支援する組織。

(注6)2015年にG20の要請を受け金融安定理事会(FSB)により設立。2017年6月に気候変動関連リスク・機会の情報開示にかかる最終報告書を公表。

(注7)ステークホルダーに関する項目、企業が関与する重要なロケーション情報の開示およびバリューチェーンのスコープ別の開示項目が追加された。

(注8)TNFDが開発した、自然関連の依存・影響、リスク・機会など、自然関連課題を評価するための統合的なアプローチ。Locate(発見)、Evaluate(診断)、Assess(評価)、Prepare(準備)4つの段階で構成。

(注9)世界経済フォーラム年次総会。

(注10)https://tcfd-consortium.jp/about

(注11)EU域内で事業活動を行う対象企業に対して、サステナビリティ報告を義務づける法規制。2023年1月5日に発効、2024年1月適用開始。

(注12)グローバル企業の自然関連の取組みを評価するWorld Benchmark Allianceの自然ベンチマーク2022-2024で高いスコアを獲得しているユニリーバ(2位)、ネスレ(3位)、ダノン(5位)などはTNFDアダプター登録をしていない(2024年9月4日時点)。

(注13)https://tnfd.global/knowledge-hub/example-tnfd-reporting/

(注14)国際サステナビリティ基準審議会。2021年11月、サステナビリティに関する国際的な開示基準策定を目的として、国際会計基準(IFRS)策定を担うIFRS財団により設立。2023年6月にサステナビリティ開示基準の「IFRS S1」と「IFRS S2」を公表、2024年1月より適用開始。

(注15)ESRS:European Sustainability Reporting Standards。CSRDの委任規則として、具体的なサステナビリティ報告の基準を定めている。

(注16)コロンビアは鳥類と蘭の種の多様性では世界第1位、植物、蝶、淡水魚、両生類では世界第2位。

https://www.cbd.int/countries/profile?country=co

2023年に発足したイニシアティブHeritage Colombiaを通じて、コロンビア全土で数百万エーカーの陸・水域の保全に取り組む。

https://www.worldwildlife.org/stories/the-convention-on-biological-diversity-cop16-and-the-grand-plan-for-life-on-earth#:~:text=Further%2C%20Colombia%20sets%20a%20strong,to%20help%20make%20that%20happen.

生物多様性条約事務局長代理David Cooper氏コメント。

https://www.cbd.int/doc/press/2023/pr-2023-12-15-cop16-en.pdf

著者プロフィール

田中 里枝 (たなか りえ)

株式会社日本経済研究所産業戦略本部海外調査部(SDGsチーム) 主任研究員

みずほ銀行、社会的インパクト投資機関、ILO駐日事務所を経て2021年より現職。モントレー国際大学院修士(MPA)、筑波大学第三学群国際総合学類卒。ESG・SDGs(気候変動、生物多様性、人権・人的資本等に係る政策・企業動向等)関連調査に従事。

杉本 嘉文 (すぎもと ひろみ)

株式会社日本経済研究所産業戦略本部海外調査部(SDGsチーム) 副主任研究員

一橋大学社会学部卒業。三菱商事株式会社にて、炭素材料の海外営業、新規事業開発、戦略企画業務等を経験。製鉄、アルミ精錬、車載リチウムイオン電池等の業界に向けた炭素材料の国際貿易や事業投資に従事。外資系化学品メーカーにて法人営業、サステナビリティ関連業務を経て、2024年株式会社日本経済研究所入社。研究・専門分野はESG、生物多様性等に係る政策・企業動向。