金融・財政

金融・財政 特別研究 (下村プロジェクト)

シリーズ「円安の原因と影響」第2回

米国の金融政策

2025年4-5月号

|

【要 約】 本研究では、近年の米国の金融政策運営について、特に、政策金利が高水準に止まってきた理由に注目して検討した。最近になって、同国金融政策の主要目標であるインフレと雇用のダイナミクスに変化が生じて持続性が高まっており、その結果として利下げ予想が裏切られてきたことを示した。 |

1. はじめに

円ドル相場が顕著な円安となり、日米金利格差がその一因と目されているため、金融政策に注目が集まっている。本研究は米国の金融政策運営を検討する。まず、最近の金利水準がテイラールール近傍にあることを示し、次いで、インフレと好景気の持続性上昇によってインフレや失業率の予測が外れることとなり、結果的に利下げ期待が裏切られてきたことを示したい。さらに、量的引締め(以下、QT)途上の量的な緩和効果はまだまだ大きいはずであり、株価や住宅価格などの資産価格が史上最高値を更新し続けてきた状態を考慮すると、利下げに慎重になるのはむしろ当然かもしれない。トランプ政権については、その経済政策の物価への影響も懸念されようが、連邦準備制度の独立性棄損の危険性こそが重要であると論じたい。

2. 金融政策の現状

米国の金融政策運営のベンチマークであるテイラールールに基づいて、現状を検討してみよう。ジョン・テイラー教授が考案したテイラールールは、シンプルな政策金利(FF金利)決定式でありながら、最適金融政策ルールの近似として評価が高い。

FF金利(%)=自然利子率(%)+インフレ率(%)+0.5×インフレギャップ(%)+0.5×GDPギャップ(%)

なお、インフレギャップは現実のインフレ率から目標インフレ率を引いた差であり、GDPギャップは現実のGDPから潜在GDPを引いた差の潜在GDPに対する比率(%)である。後者の代わりに失業率から自然失業率を引いた差=失業率ギャップを用いることもある。

テイラールールの適用に当たっては、自然利子率や潜在GDPおよび自然失業率などを推定する必要があり、ルールの計算値に対しては慎重に解釈すべきことは言うまでもない。さらに、インフレと生産・雇用以外の政策目標、特に金融システムや金融市場などが重要となる局面があり得る。基本的には、計算値の上下にある程度の幅を持ったものと考えるべきである。とはいえ、計算値はベンチマークとして有用である。

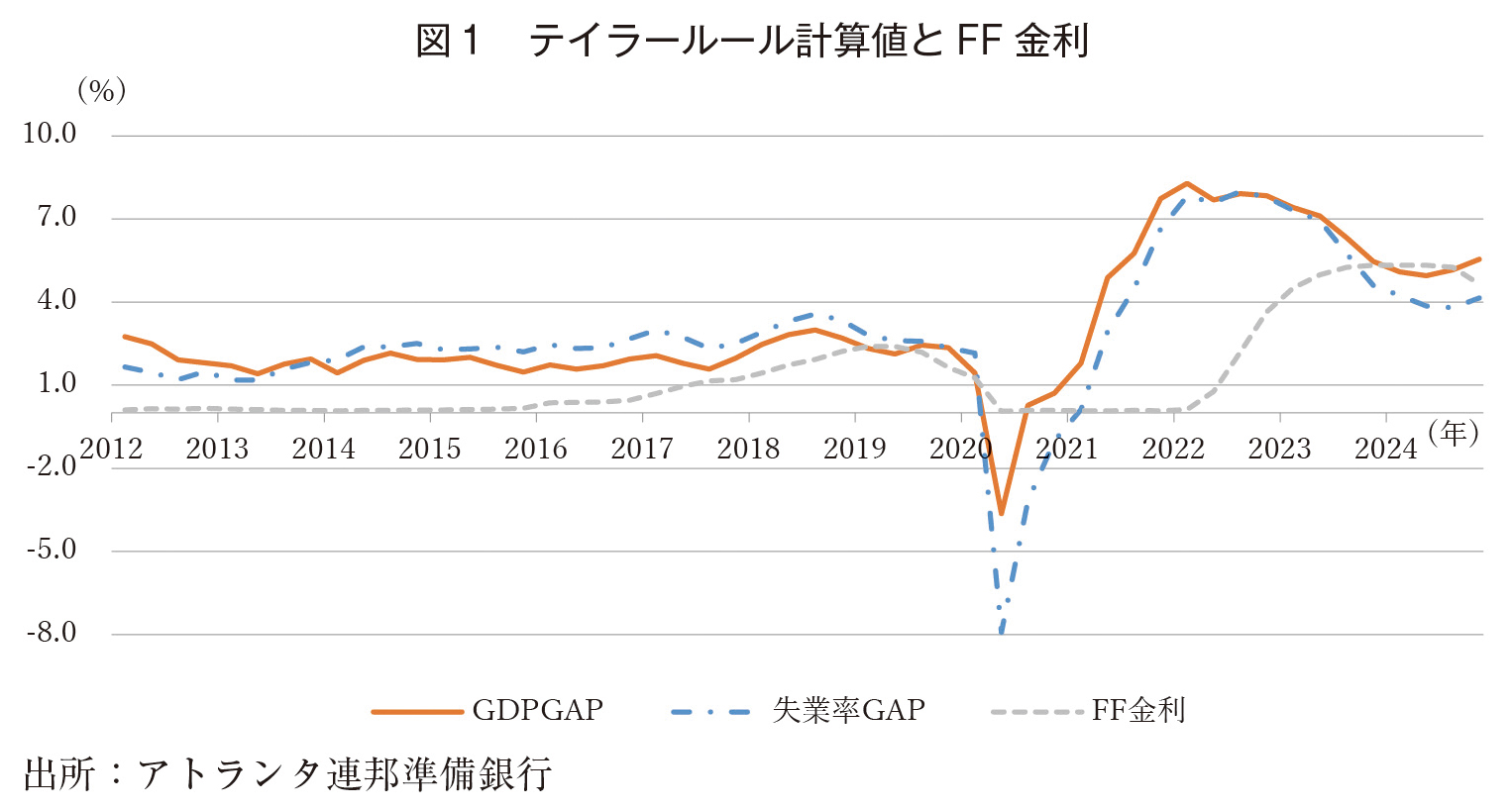

図1には、アトランタ連邦準備銀行がオンラインで提供している計算値で、GDPギャップを用いたものと失業率ギャップを用いたものを図示している(注1)。現実のFF金利と比較しよう。2020年後半からの乖離は周知の引締め遅れである。23年半ばになると2つの計算値は分かれ始めて、失業率GAPを用いた方は利下げを示すようになる。それでも両計算値と現実値の乖離は1%ポイント前後であり、2024年末の水準はほぼルール通りといえよう。

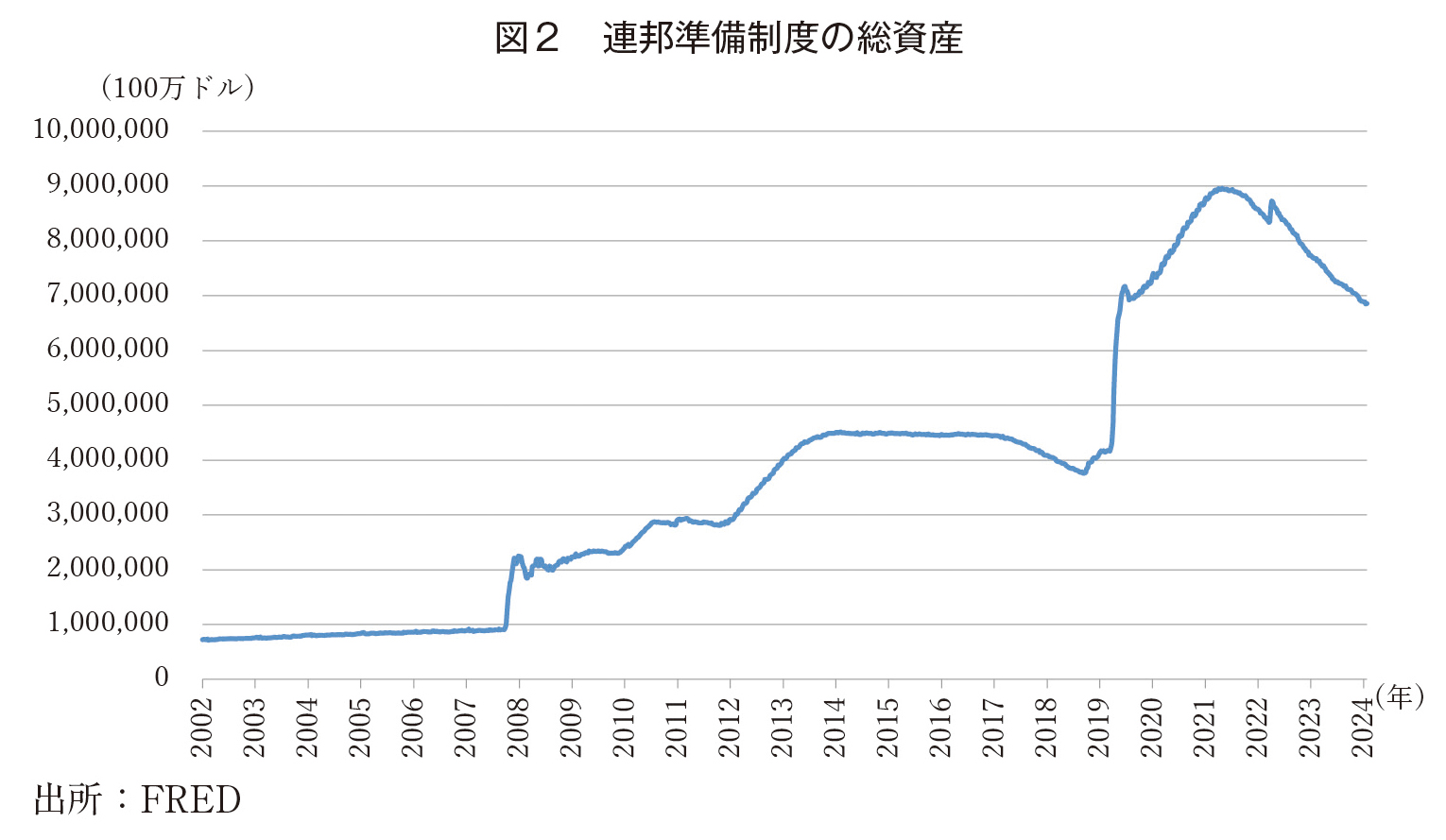

なお、現在の米国は、コロナ禍対応の量的緩和(以下、QE)を受けたQT途上であることに注意が必要である。連邦準備制度が大規模に資産を購入して、民間に資金を提供してきたのだが、まだ完全には解消できていないのである。テイラールールの計算には、この量的な緩和効果が考慮されていない。QEやQTの全体規模は、連邦準備制度の総資産に反映される(図2)。米国におけるQEは2008年からの金融危機時にも実施されたが、コロナ禍対応の規模の大きさが圧倒的である。2023年後半以降は堅調にQTを進めているが、2024年末現在でもコロナ禍への緊急対応でジャンプした当初の水準(約7兆ドル)に近い。その量的な緩和効果(注2)を考慮すると、「FF金利の水準がテイラールールの計算値近傍にあるから、現在の金融政策はほぼ妥当」と評価して良いのか、疑問が生じることになるだろう。

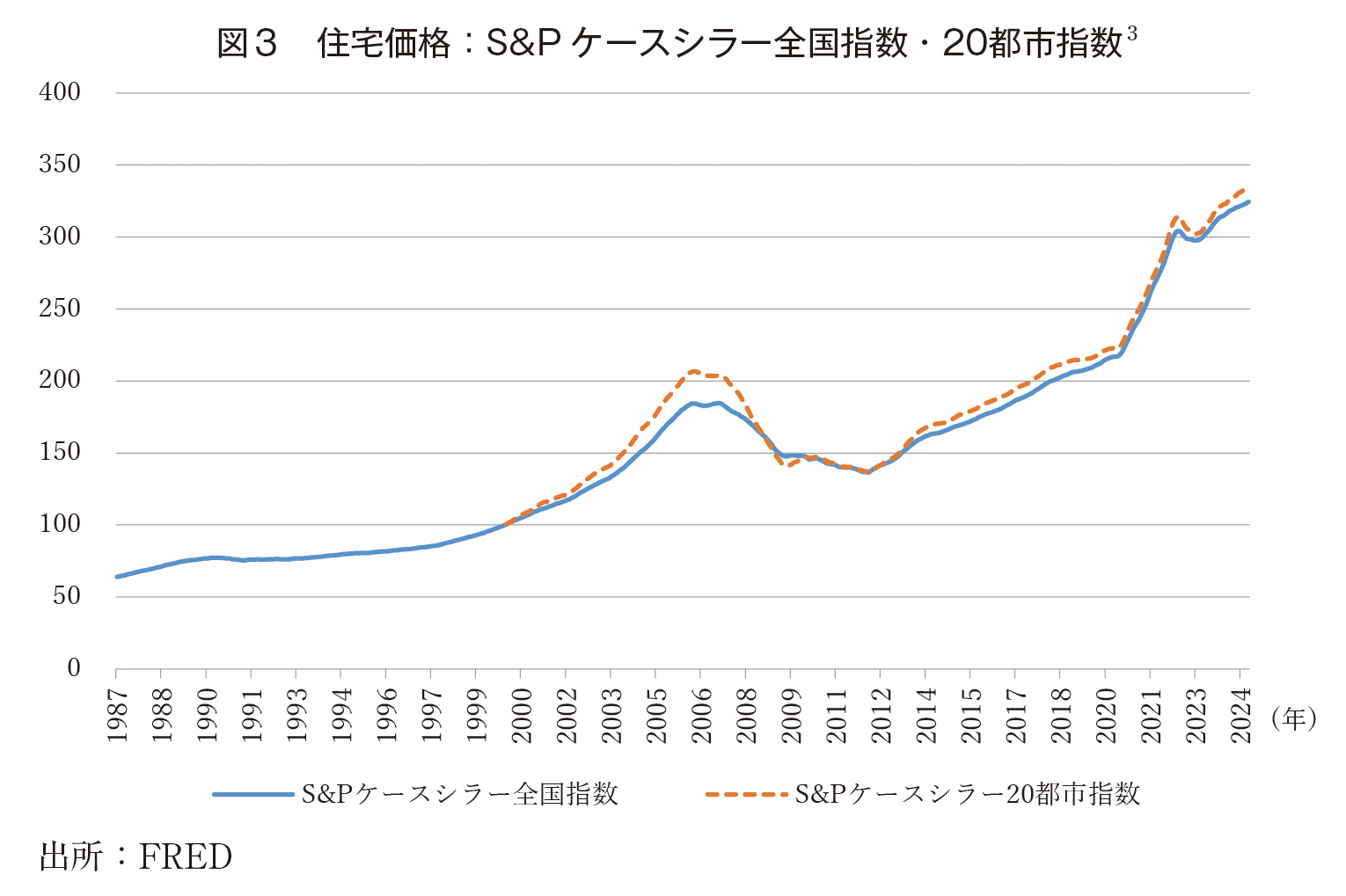

QEの効果に関しては見方が分かれるが、資産価格に大きな影響を与えてきた点では異論が少ないだろう。資産価格には諸要因が影響するので単純な因果関係を引き出すべきではないとしても、現在の米国の資産価格が極めて高水準にあることも事実である。株価に関してはAIの将来性やトランプ政権の規制緩和など、上振れが期待されそうな要因が挙げられている。一方、住宅価格については、コロナ禍下の供給不足や移民の増加も影響し得るが、現在の高水準の説明には足りないように思われるのではないだろうか(図3)。

(注3)

3. 政策動向に関する予想の変化と諸要因

連邦準備制度は、緊急対応を除くと、年8回のFOMC定例会議で金融政策を決定している。その4回で、経済に関するFOMC出席者の見通しをまとめた“Summary of Economic Projections(以下、SEP)”を発表している。FF金利に関しては、今後3年間の年末値と長期的水準の予想だけが示される。先進国中央銀行の一部が政策金利の予想経路を明示しているのと比べると、限定的な発表形態である。それでも、興味深い情報が得られることもある。

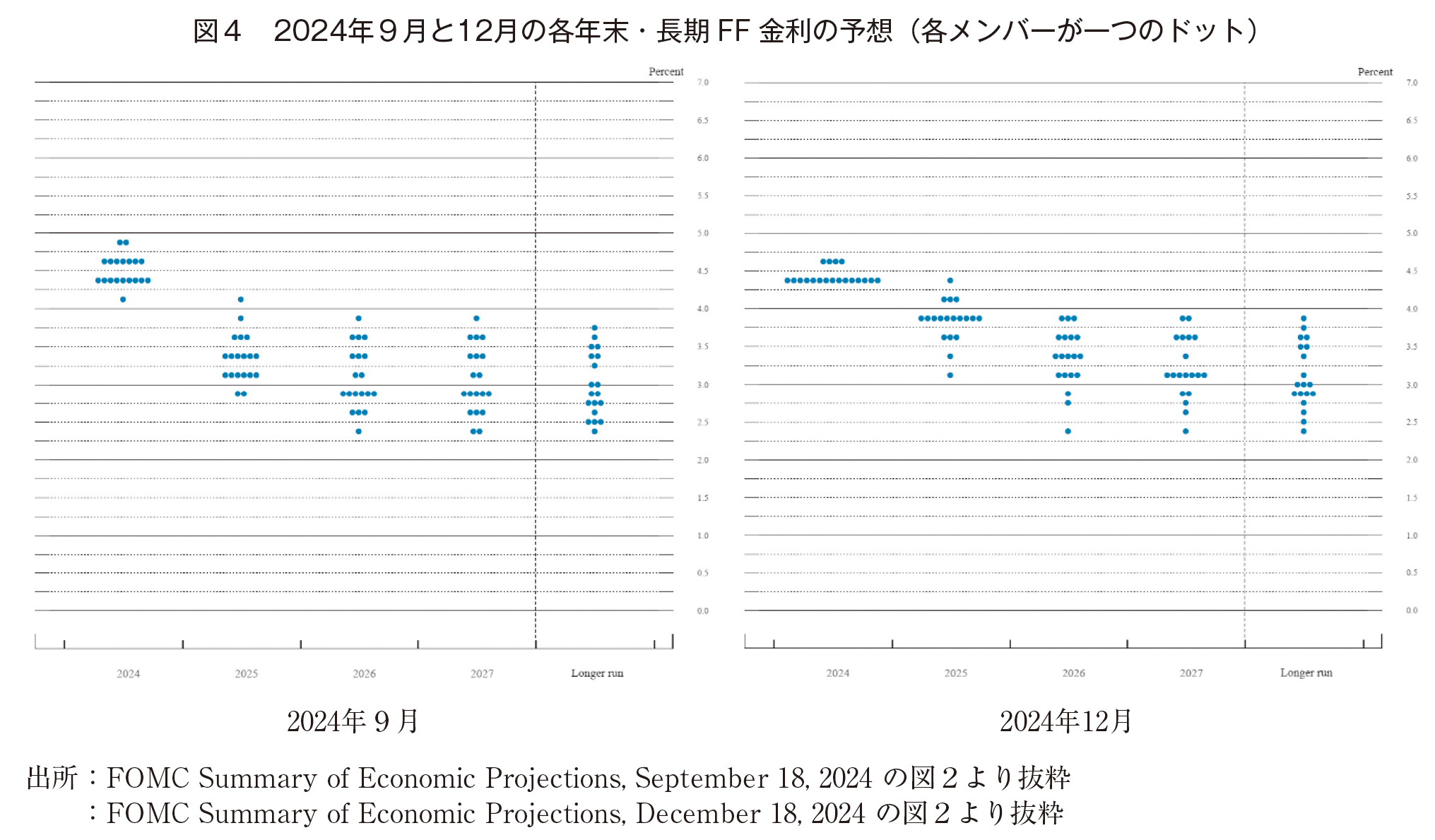

図4では、2024年9月(左図)において2025年末には「3~3.5%まで利下げ」という予想が大半であったが、12月(右図)になると「3.75%まで利下げ」が最頻値・中位値に変化している。長期予想値(=自然利子率+目標インフレ率)に向けた引き下げ速度が鈍化したのである。なお、12月の2024年末値のドットから、この時の利下げに4人が反対していたことも分かる。こうした変化は数カ月物金利を上昇させて、円安化を進めることとなった。

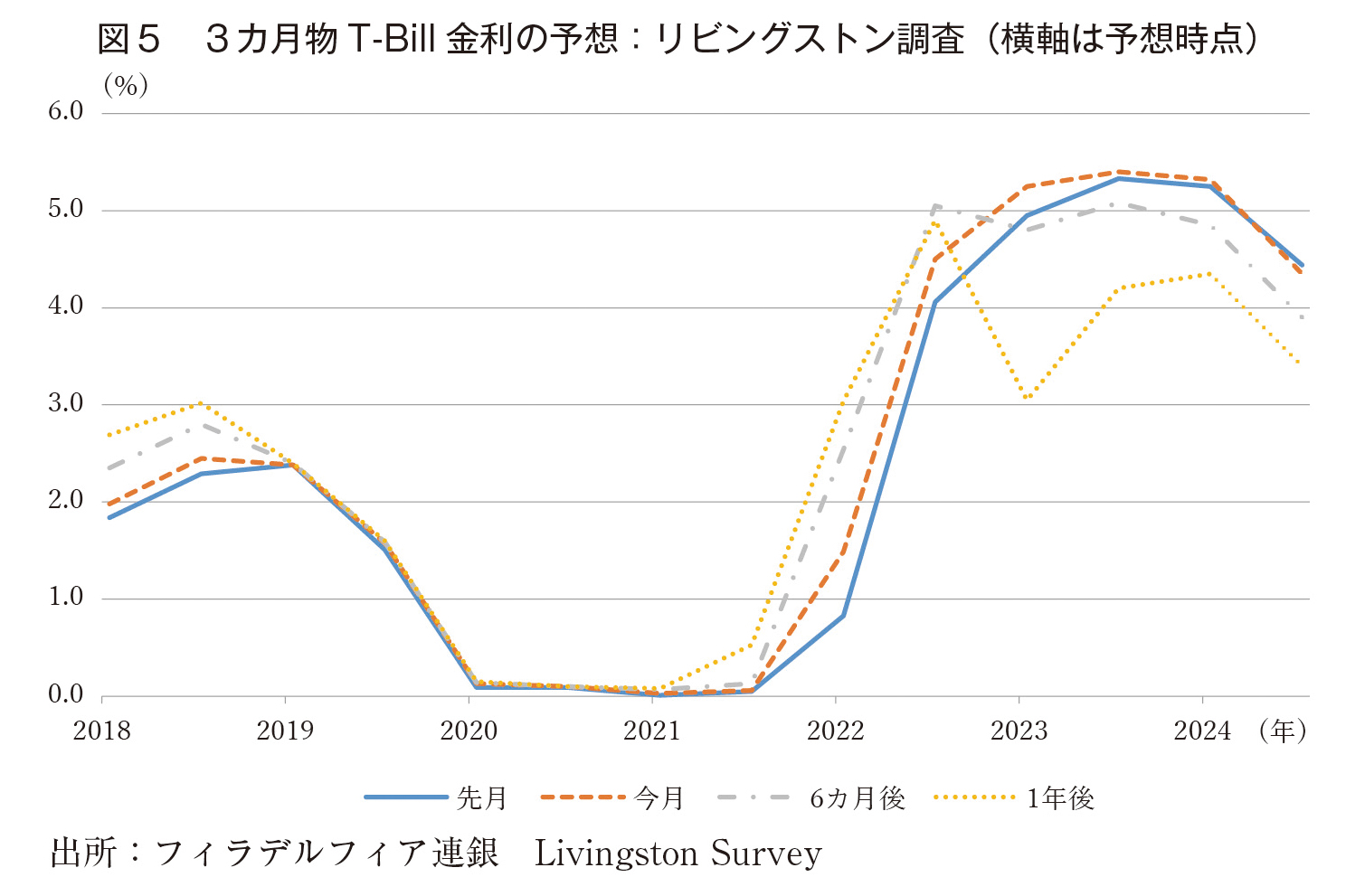

フィラデルフィア連邦準備銀行は(民間諸部門を対象とする)リビングストン調査でさまざまな将来予想を調べており、3カ月物米国財務省証券(以下、T-Bill)金利も含まれている。満期が短いT-Bill金利はFF金利に連動し易いので、ほぼ政策金利の予想と考えることもできる。年末値の予想しか示さないFOMCのSEPとは異なり、予測時点の6カ月後や1年後の予想値を提供してくれている。図5をみると、例えば、2024年6月の水準については、2023年6月時点では1年後予想として約3%まで利下げされるとしていた。それが、同年12月時点には6カ月後予想として約5%に変化している。24年末の水準については、23年12月時点に1年後予想値で約4.2%だったが、半年経った24年6月の6カ月後予想では約4.8%である。ともに、利下げ予想は顕著に外れて、上方改訂されたのである。

こうした政策金利予想の変化に影響する諸要因として、前掲のテイラールール計算値に含まれる諸要因の推移を見てみよう(図6)。以下の3点が読み取れるだろう。

これらが、政策金利予想の変化に寄与したと考えられる。以降の章では、影響の大きかったであろう①インフレと②景気について、検討していく。

4. インフレ予想の推移

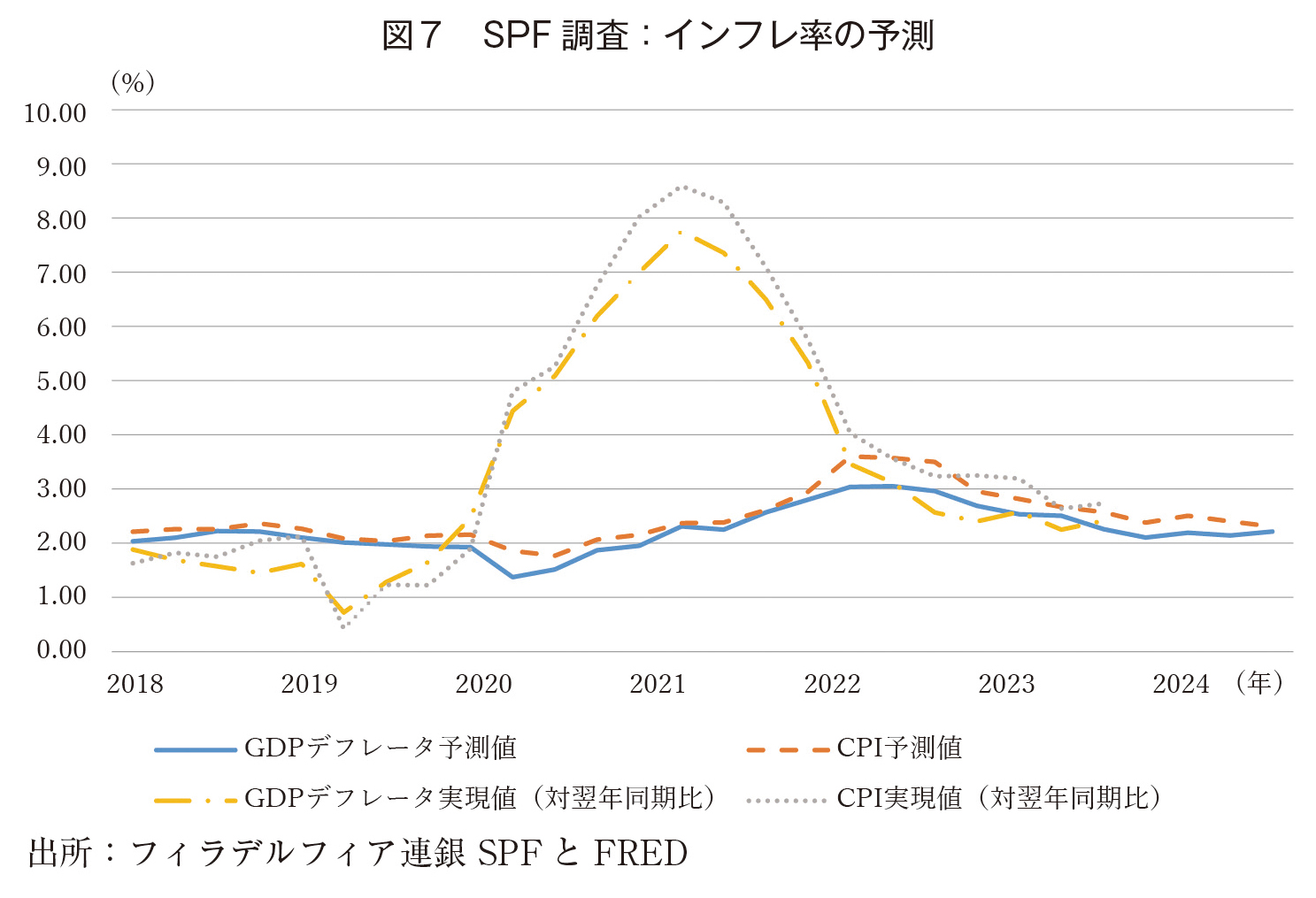

コロナ禍以降のインフレ率の予想は、景気予測の専門家にも困難であった。フィラデルフィア連銀の予測専門家(SPF)調査では、GDPデフレーターとCPIの1年後の水準を四半期毎に尋ねているので、予想インフレ率が計算できる。図7には、各時点における予想インフレ率と対応する実現値(対翌年同期比)を示している。2020年後半~21年半ばの急騰期に大きく外れているだけでなく、21年末~22年半ばの下落期にも顕著に外れている。CPIインフレ率に注目してみると、22年には予想値も高まるが3.5%程度でしかなかった。対応する実現値(対翌年同期比)を四半期順にみると(5.8%、4.0%、3.6%、3.2%)であり、前半は明確な過少予想であった。

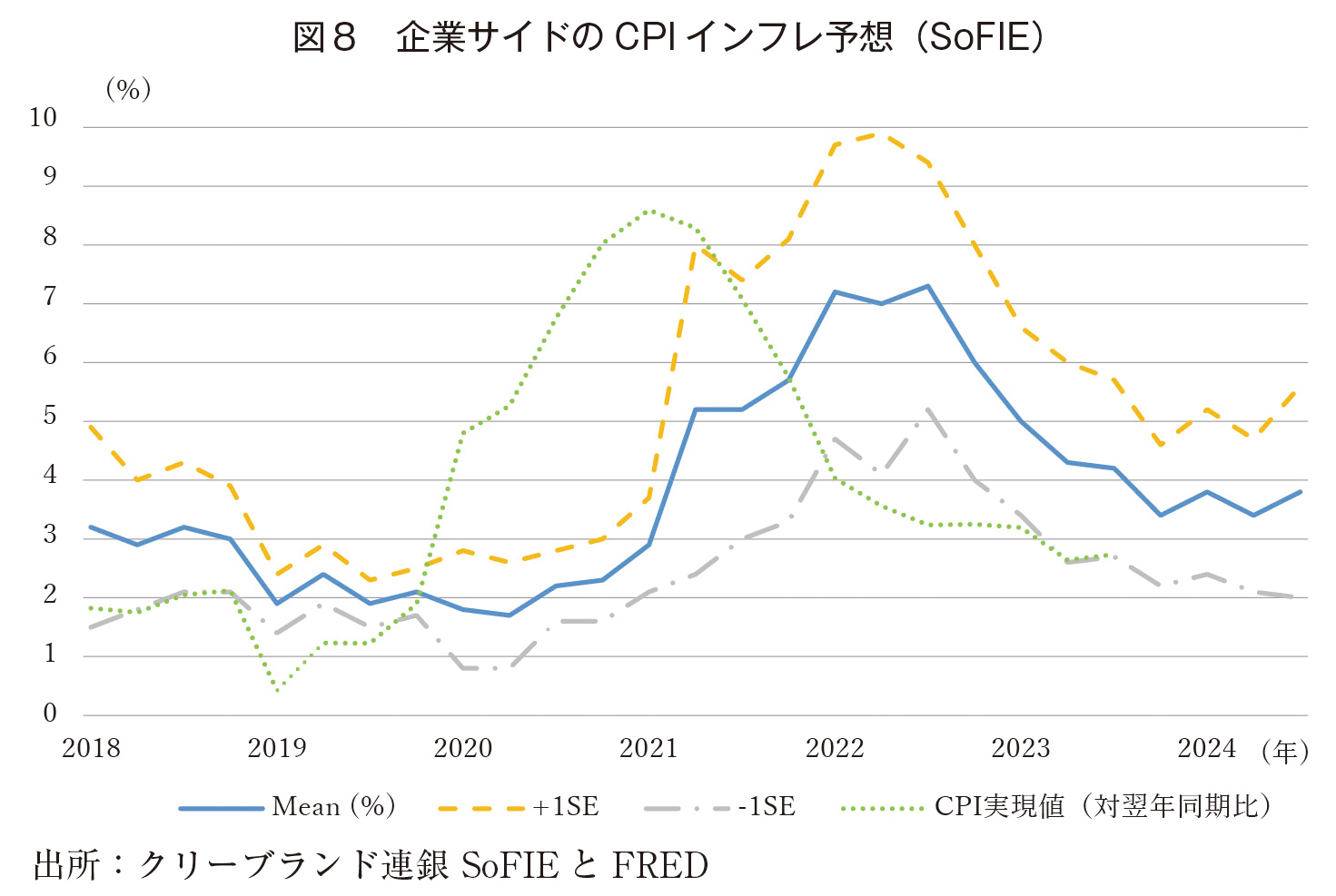

同じ時期のインフレ予測として、クリーブランド連銀のインフレ研究センターは企業サイドのCPIインフレ予想(SoFIE)を、四半期毎に尋ねている。図8に、予測作成時点における平均値と±1%のバンドを示している。SPFと比べると、22年における予想値のジャンプが高い。また、対応する実現値(対翌年同期比)と比較するとほぼ1年ずれているので、現状のインフレ率の継続予想が強いように見受けられる。

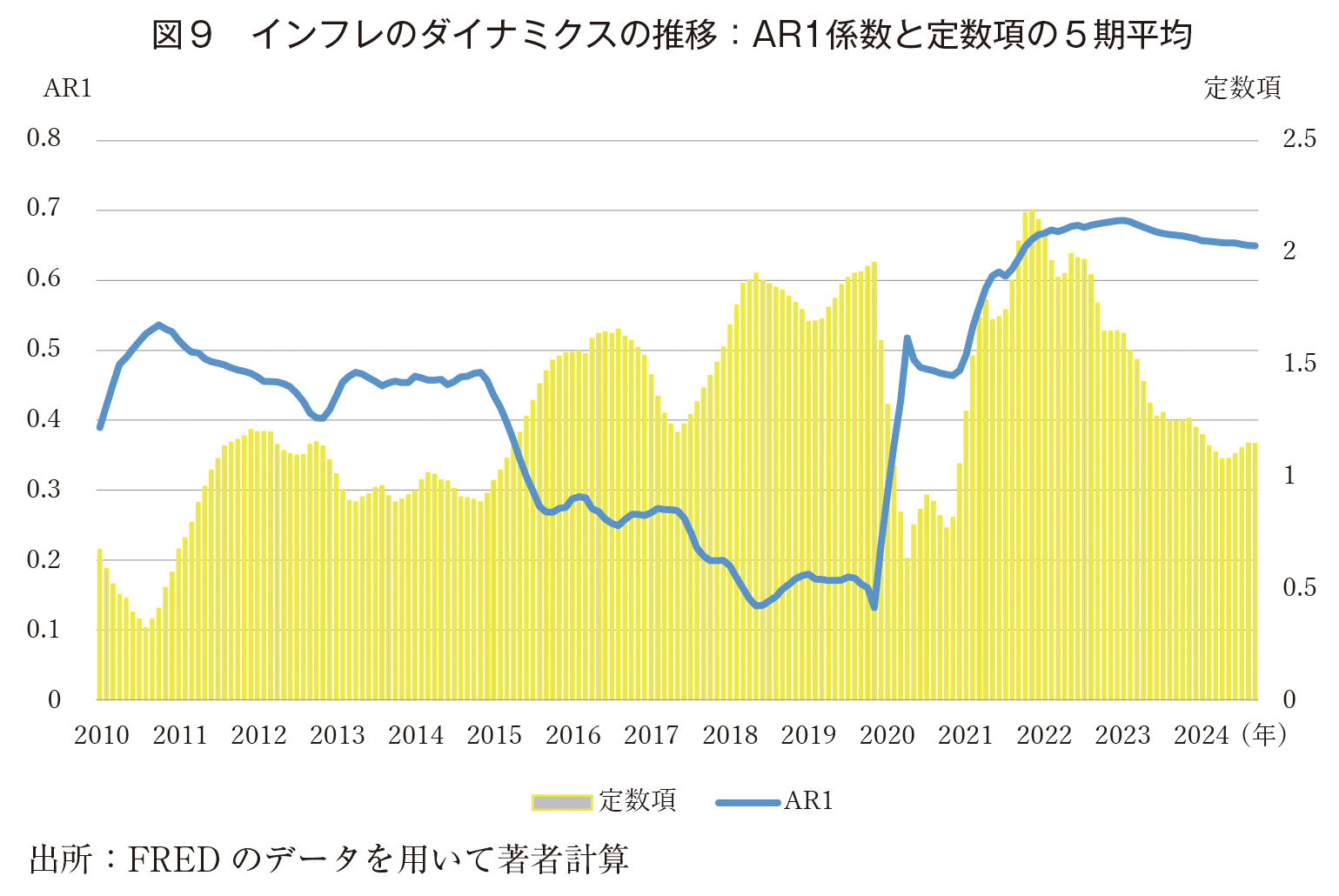

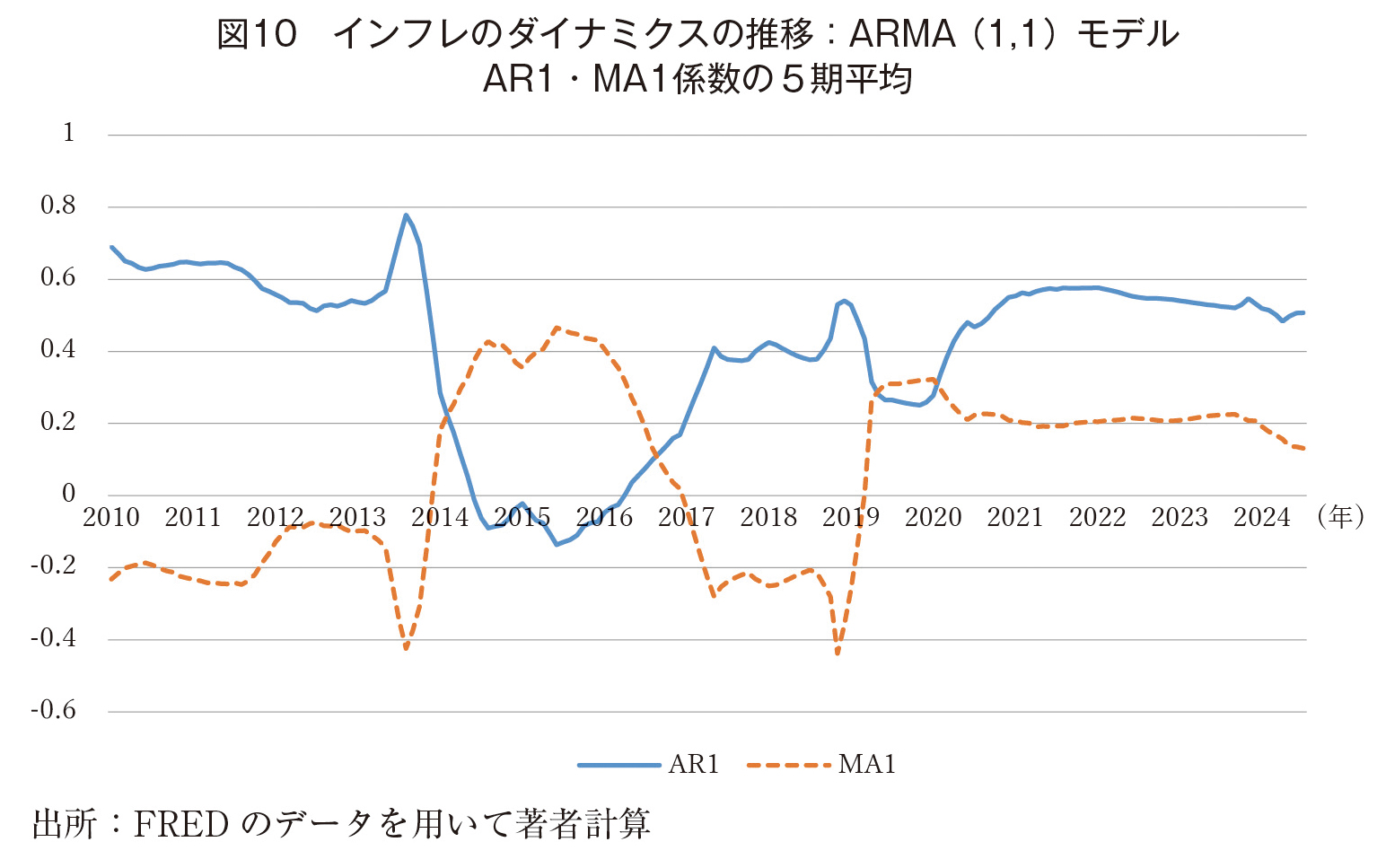

5. インフレのダイナミクスの変化:持続性の高まり

こうした予測の顕著な変化は、インフレのダイナミクスの変化への対応を表している。インフレの時系列を分析すると、ダイナミクスの変化が顕著である。まず、最もシンプルなAR1モデル(注4)を用い、月次のコアCPIインフレ率に対して、2010~2024年の各月に一律で過去5年間の標本期間を適用し、ローリング推計を行った。

インフレ率t=α+βインフレ率t-1+誤差項t (1)

AR1項の係数推定値βを図示すると、2020年に急上昇して22~24年にかけて0.7近くで高止まりしている(図9)(注5)。高まったインフレ率が持続し易くなっていたのである。

こうした変化は、より一般化したARMAモデル(注6)に対して同じローリング推計(5年間)を適用しても、類似の傾向を検出することができる。

インフレ率t=α+βインフレ率t-1+誤差項t

誤差項t=γ誤差項t-1+ホワイトノイズt (2)

図10をみると、自己相関のAR1項の係数βは、2020年後半から高まって0.6弱で高止まりしている(注7)。高まったインフレ率が持続する傾向は頑健なのである。さらに、誤差項系列相関MA1項の係数γも、2019年後半から2020年前半にかけて約0.3に高まった後、やや下がるものの、0.2近傍で高止まりしている。この一部は、供給ショックが継起したり持続的になったりしたことを反映しているものと、考えられよう。

6. 好景気の継続

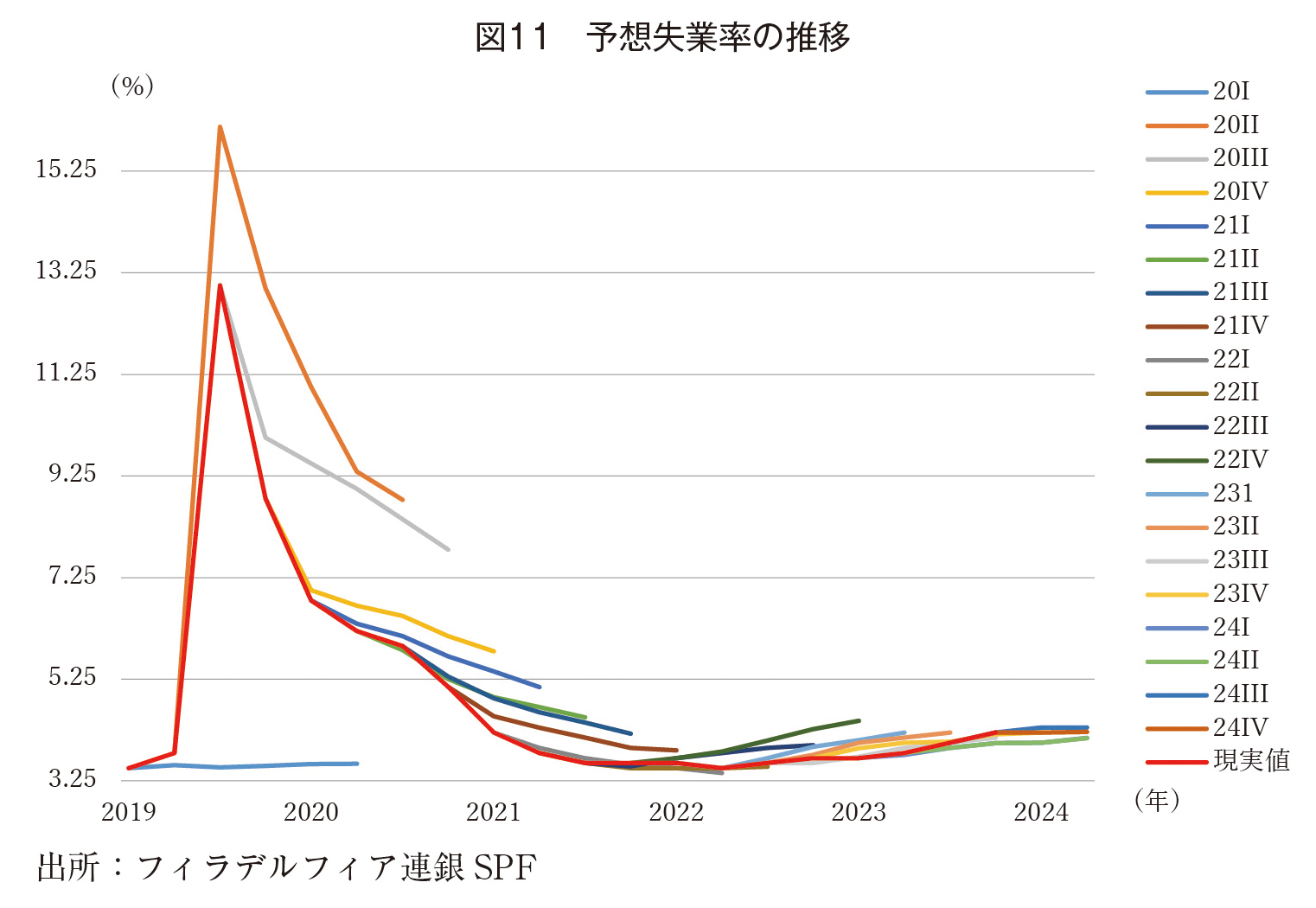

インフレ率だけではなく、失業率も持続性が高まって、予測が外れることとなった。フィラデルフィア連銀SPFの失業率予想をみてみよう(図11)。コロナ禍で2020IIの失業率は13%にジャンプした。それから急速に低下したが、21年末までは現実値が予測値を顕著に下回っており、予想を強く超える回復が続いた。その後は22年半ばに失業率が底打ちしても、24年半ばにかけて現実値が予想値を下回り続けた。急速な利上げを受けて失業率が上昇すると予想されたのだが、予想ほどには上昇せず好景気が持続することとなったのである。

7. バブル?

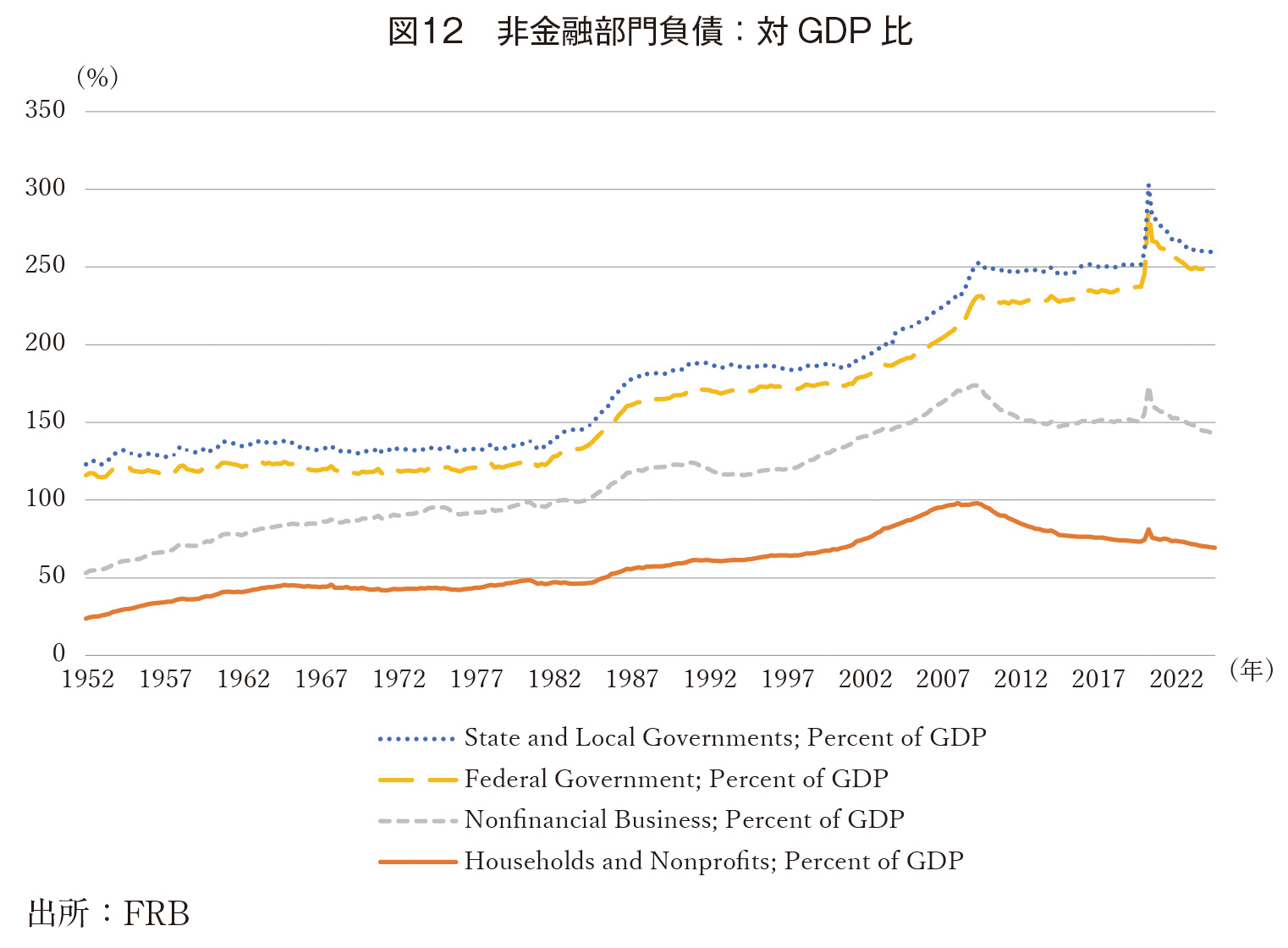

現在の米国経済の好調さに関して、最もシンプルな説明はバブル景気だということだろう。株価も住宅価格も史上最高値近傍にあり、名目利子率がかなり高く米ドルも高いにも関わらず、好景気が継続しているのである。シンプルに非金融部門負債総額のGDP比を見てみると、世界金融危機時の水準を超えている。連邦政府の負債が増えている一方で、民間部門に注目すると世界金融危機時よりも低くかつ低下中なので、諸指標では明確には危険信号が出ていないだろう。しかし、バブル時には規制を回避する金融革新が進行中であることが経験則である。公的に把握されているデータがどこまで信用できるのだろうか。

8. おわりに

本研究では、アメリカの金融政策運営に関して、現状はテイラールールの計算値に近いこと、しかしその金利引き下げ速度の鈍化は金融市場の期待に反したものであったことを見てきた。期待外れの原因として、インフレの持続性上昇による予想外れが挙げられる。実体経済面でも失業率の持続性上昇による予想外れが生じてきた。こうしたマクロ経済のダイナミクスの変化によって、利下げ予想が裏切られてきたのである。また、QTがまだ途上にあることによる量的な緩和効果と、資産価格の高水準や非金融分野の負債水準を考えれば、現状の政策金利水準は高過ぎるどころか、むしろ低めなのかもしれない。一時は資産価格バブルに対応しないというFED viewが喧伝されたが、世界金融危機後には再検討されたはずである。

最後に、トランプ政権について執筆時点(2025年1月末)での情報に基づいて論じておきたい。大統領が就任前にアピールしてきた経済政策の実施如何に注目が集まっている。非合法移民送還は既に実施されつつあり、規模に応じて賃金上昇につながるだろう。関税引き上げは実施に向けて交渉・準備中とのことだが、実施されれば物価上昇をもたらすだろう。さらに、減税と規制緩和への期待は既に株価を上昇させており、実現されれば景気への刺激効果を通じて、インフレ率上昇が予想される。こうした政策の動向およびその影響に関しては不確実性が高まっている。とはいえ、インフレのダイナミクスの変化が今後も持続するのか、QTが進行しても資産価格水準が持続可能なのかは、金融政策運営の焦点となり続けるだろう。

他方で、トランプ政権のもたらす真の脅威は連邦準備制度の独立性棄損であろう。一連の異色な閣僚人事が連邦上院で承認されつつあり、連邦準備制度理事会にもトランプ支持派が承認されて送り込まれていくはずだ。行政府への協力を優先することとなれば、金融政策運営への信任を低下させて、中長期的なインフレ率上昇を招くことになりかねない。そうした悪影響が明らかになる時、トランプ大統領はホワイトハウスの主ではないだろう。

参考資料

Federal Reserve Economic Database (FRED), Federal Reserve Bank of St. Louis.

Financial Accounts of the United States, Federal Reserve Board

Livingston Survey, Federal Reserve Bank of Philadelphia.

Sudo, Nao and MASAKI TANAKA, “Quantifying Stock and Flow Effects of QE,” Journal of Money, Credit, and Banking, Volume53, Issue7, October 2021, Pages 1719-1755.

Summary of Economic Projections(SEP), Fe Federal Reserve Bank of Philadelphia.deral Open Market Committee.

Survey of Professional Forecasters (SPF), Federal Reserve Bank of Philadelphia.

Survey of Firm’s Inflation Expectations (SoFIE), Federal Reserve bank of Cleveland.

Taylor Rule Utility, Federal Reserve bank of Atlanta.

(注1)FOMCが想定している自然利子率や自然失業率を利用。代替的な諸データが選択可能。

(注2)買入量のフロー効果よりも、残高のストック効果の方が実証的に支持されている。

(注3)2000年1月の値を100としている。

(注4)AR(Auto Regressive:自己回帰)1モデルは、本文の(1)式で示される、最もシンプルな時系列モデルである。変数(ここではインフレ率)の今期の値が、当該変数の1期前の値(AR1項)と今期の誤差(ショック)項だけによって決まると定式化するものである。誤差項は、過去の系列との相関のない、ホワイトノイズ(平均がゼロで分散が一定)であると想定している。AR1項の係数βが大きいほど、過去の影響が強く残るが、1未満である限り単調に減衰していくことを意味する。

(注5)細かい極端な変動をならすために前後2期間と合わせた5期移動平均値を示している。

(注6)ARMA(Auto Regressive Moving Average:自己回帰移動平均)モデルは、ARモデルにおける誤差項がホワイトノイズであるという想定をゆるめて、より一般化したモデルである。本研究では、本文の(2)式で示されるように、最もシンプルなARMA(1, 1)モデルを用いている。(2)式の最初の方程式は(1)式と同じである。(2)式の2本目の方程式は、今期の誤差項も一期前の誤差項と今期のホワイトノイズによって決定されることを示している。AR1モデルに比べて、かなり複雑な変動を生み出すことができる。

(注7)細かい極端な変動をならすために、前後2期を合わせた5期移動平均値を示している。

著者プロフィール

地主 敏樹 (ぢぬし としき)

関西大学総合情報学部 教授

関西大学総合情報学部教授 神戸大学名誉教授

1982年 神戸大学経済学部卒業、1989年 ハーバード大学大学院修了。Ph. D. In Economics。1990年 神戸大学助教授(経済学部)、2000年 神戸大学教授(大学院経済学研究科)、2019年 関西大学教授(総合情報学部)

主な著書、訳書 『アメリカの金融政策』、単著、東洋経済新報社、2006年。『世界金融危機と欧米主要中央銀行』、共著(小巻泰之・奥山英司)、晃洋書房、2012年。『現代アメリカ経済論』編著(村山裕三・加藤一誠)、ミネルヴァ書房、2012年。『経済成長とモラル』共訳(重富公生・佐々木豊)、ベンジャミン・フリードマン著、東洋経済新報社、2011年。マンキュー・マクロ経済学およびマンキュー経済学のシリーズ、東洋経済新報社。

研究分野 日米の金融政策、アメリカ経済論、災害の経済学

井尻 裕之 (いじり ひろゆき)

岡山商科大学経済学部 准教授

岡山商科大学経済学部准教授 神戸大学大学院経済学研究科研究員

2011年3月 関西学院大学 経済学部 卒業、2013年3月 神戸大学大学院 経済学研究科 博士課程前期課程 修了、2016年3月 神戸大学大学院 経済学研究科 博士課程後期課程 修了 博士(経済学)、2016年4月 岡山商科大学 経済学部経済学科 専任講師、2016年4月 神戸大学大学院 経済学研究科 研究員(現在に至る)、2018年4月 岡山商科大学 経済学部経済学科 准教授(現在に至る)

主な著書、訳書 “International Spillover Effects of Quantitative Easing Policy: A Case Study on the U.S. and Japan”, with Toshiki Jinushi, Applied Economics Letters, 2021. “Quantitative Easing Policy, Exchange Rates and Business Activity by Industry in Japan from 2001-2006”, with Yoichi Matsubayashi, The Singapore Economic Review, 2019. “Transmission mechanisms in Japan’s quantitative easing policy (2001-2006)”, Economics and Business Letters, 2017.

研究分野 日米の金融政策、金融リテラシー