日本経済

日本経済 特別記事

2025年の経済と産業(DX、GX、SX)の行方

2025年4-5月号(Web掲載のみ)

(本稿は、2025年1月15日に東京で開催された講演会の要旨を事務局にて取りまとめたものである。)

1. 「2025年の経済の行方」宮永氏

2. 「2025年の経済と産業の行方―産業の新潮流と日本企業の課題―」増田氏

3. クロストーク

1. 2005年の経済の行方

宮永 2025年の世界経済と日本経済を概観します。

まず、世界経済について説明します。2024年は世界的に「選挙イヤー」でした。9月に日本では衆議院選、11月に米国では大統領選があり、他国でも多くの選挙が実施された年でした。新興国では概ね現政権が維持されましたが、先進国では、6月のEU議会選で右派が伸長し、その後、フランス、ドイツ、米国も含めて同様の傾向がみられました。一方、英国では左派が伸長し、日本でもどちらかといえばやや中道左派に流れた印象です。世界経済の成長率は3.2%程度と安定的でありながら、国内でも分断の動きが起きていたと理解できます。

IMFは、2025年以降も3.2%程度の安定的な成長を見込んでいます。しかし、世界的な関税の引き上げ、貿易政策の不確実性の高まり、米国とユーロ圏での移民の減少等を下振れリスクとして挙げています。どれもトランプ新政権により米国で実施される可能性が高い政策ですが、これらが全て顕在化すると、2026年の世界経済の成長はベースシナリオから1.2%押し下げられるとしています。

次に米国経済について説明します。米国経済を牽引するのは、やはり個人消費です。コロナ禍で蓄積された過剰貯蓄は、2021年半ばをピークに取り崩されて消費に回り、景気を支えてきました。24年に入り過剰貯蓄は枯渇しましたが、資産価値上昇などを背景に貯蓄率は低めに推移し消費拡大を支えています。今後、個人消費は幾分鈍化するものの、緩やかに増加するとみられます。一方で米国の家計純資産の格差は、資産価格の上昇や物価の高止まりにより拡大しています。また、黒人・ヒスパニック系の純資産の白人に対する格差は、バイデン政権下で改善せず、むしろ拡大しています。

このような状況を背景に誕生したトランプ政権は、1期目と同様の政策を掲げています。法人減税、所得減税の恒久化、関税等、インフレの再燃や金利の高止まりとなる政策が並び、金融市場は新政策を懸念した金利上昇がみられました。2期目は、1期目発足時と比べると政府債務が拡大しており、FRBも半年に1度公表する金融安定報告書にて財政の持続可能性が最も高いリスクと指摘しましたが、家計や企業の債務、銀行の資本状況は概ね健全と評価しています。また、FRBの政策金利の利下げ回数は前回見通しの4回から2回に減少し、利下げ回数はインフレの収束次第とみられています。

対米貿易黒字をみると、2024年の中国の黒字額は2016年に比べ減少し、ASEAN・インド等が増加しています。ただし中国の代替生産や迂回輸出が広がっており、全面的な関税引き上げが行われれば、すべての地域に下押し圧力が及ぶことになります。

続いて日本経済をみると、2024年は実力とされる0.5%強を下回るものの、2025年は1.2%の成長が予測されています。個別の項目をみると、物価は、2%程度の伸びが続くと見込まれています。金利は、2025年1月に日銀が追加利上げを行い、その後も利上げが続くとみられています。為替に関しては、日米金利差の縮小により円安が是正されるものの、思ったより円高にはならないという状況が想定されます。企業収益に関しては、2024年度は円安により製造業を中心に好調でした。2025年度は、人件費上昇等の下押し要因はありますが、賃上げから消費、設備投資等に波及して内需が回復し、増益基調が続くとみています。

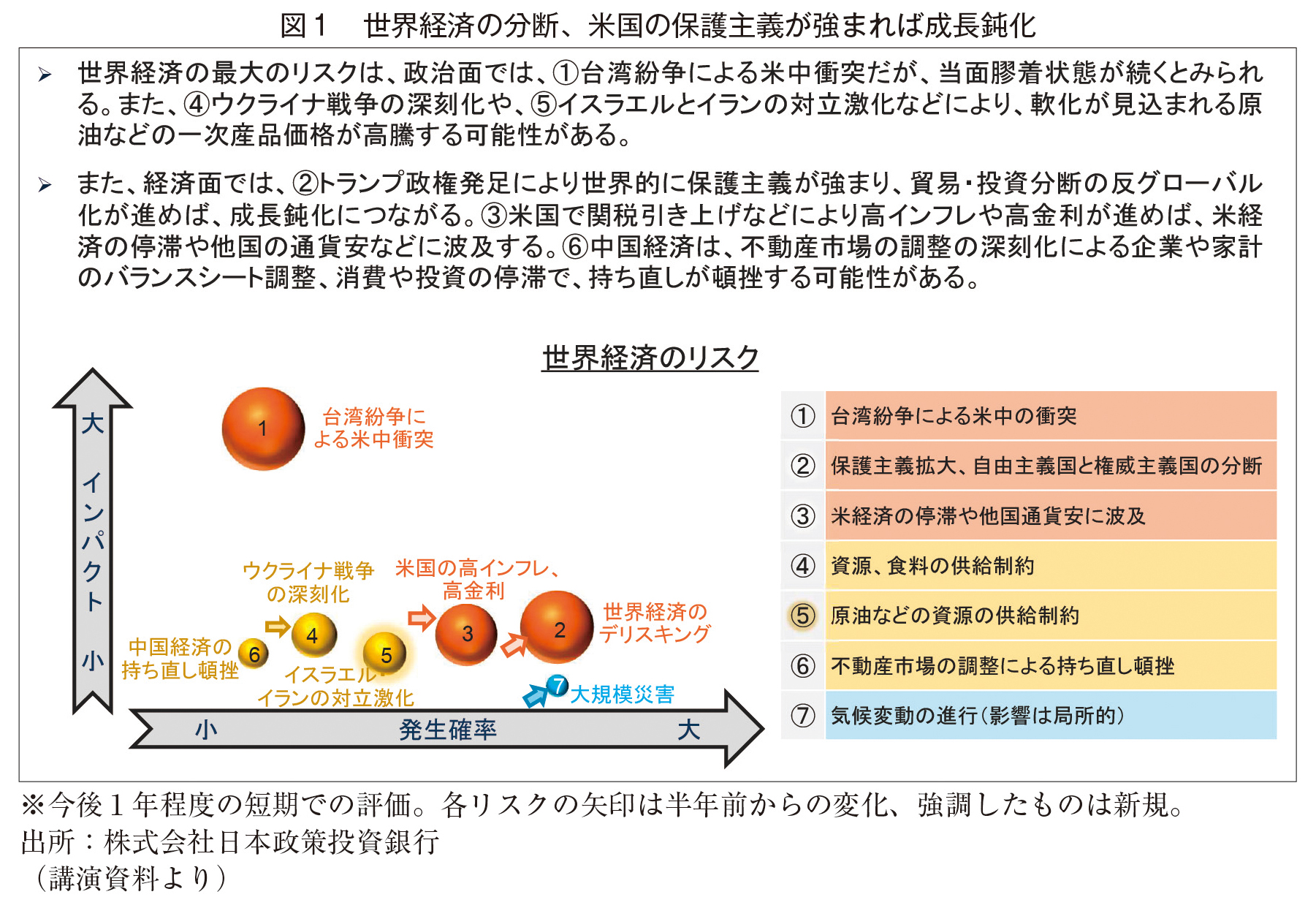

一方、想定されるリスクは、世界経済に多くあります。米中対立による貿易関係の希薄化、紛争発生や保護主義拡大によるインフレ、米国の関税引き上げなどによる高インフレや高金利等です(図1)。

最後に2024年の日本経済の論点を幾つか紹介します。コロナ禍によって世界的にデジタル化が進みましたが、数十年ぶりの大きな変化が生じたのは日本だと感じています。なぜなら、アベノミクス以来唱えられてきた好循環が動き出したからです。今後は、供給側において、適切な価格転嫁だけではなく、稼ぐ力を高める構造的な変革を実現できるかが鍵であり、設備投資を積み増す余地は大きいと考えます。東大教授の肥後雅博氏は、労働生産性停滞の要因として、資本装備率、グローバル化、新陳代謝の停滞を挙げています。グローバル化については国際対立により後退する可能性があり、新陳代謝については値上げ、賃上げなどの競争の中で資源配分が改善するかが課題です。一方、最初に挙げた資本装備率については、AI導入や省力化などで拡大の余地があります。設備、債務、労働の3つの「過剰」の是正が長年指摘されてきましたが、その影響で資本の蓄積が不足している状況です。また、日本の設備投資には拡大の余地がありますが、投資水準が高まる中ではリターンがより厳しく問われるため、その投資の効果をしっかり見極める必要があります。

2. 2025年の経済と産業の行方―産業の新潮流と日本企業の課題―

増田 私からは、産業からの視点で、2025年の課題と注目点を説明します。

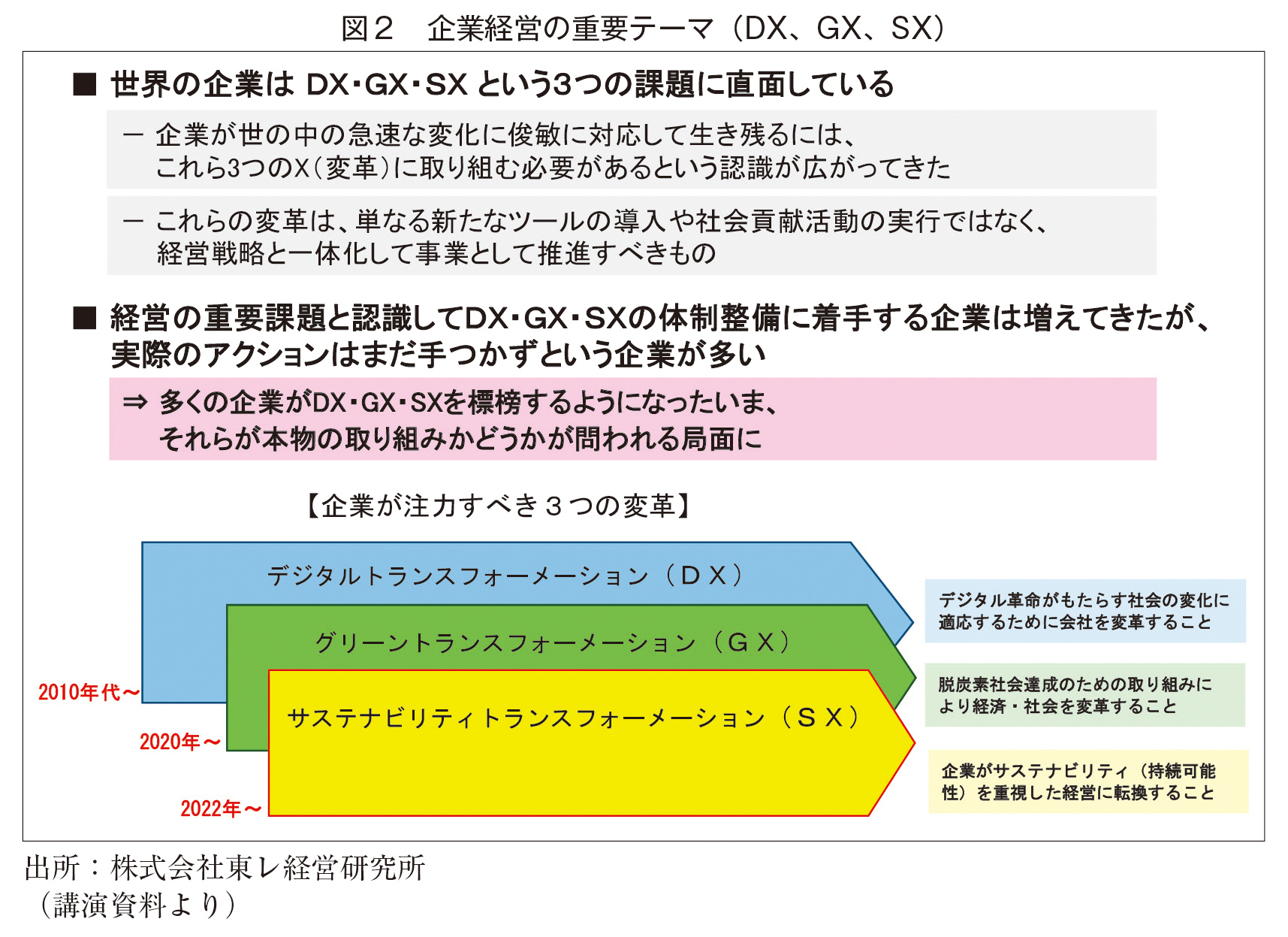

世界では政策の不確実性が高まるなか、トランプ氏の返り咲きにより、世界の政策不確実性が一段と高まっています。このような状況下、生じた変化に迅速に対応できる柔軟性の確保が企業における課題となっています。この解決策としての打ち手が、デジタルトランスフォーメーション(DX。以下、DX)、グリーントランスフォーメーション(GX。以下、GX)、サステナビリティトランスフォーメーション(SX。以下、SX)の3つであり、企業はこれらを単なるツールや社会貢献活動としてではなく、経営戦略と一体化した事業として推進する必要があります。これらの体制整備には着手しているもののまだ手つかずという企業が多いため、2025年は特に、これらの取組みが「本物」であるかどうかが問われる局面になると考えられます(図2)。

次に、DX、GX、SXについて具体的に説明します。まず、DXです。日本企業のDXへの取組みは近年急速に進展しており、「全社戦略に基づき全社的に取り組む」企業の割合は、1年前の米国の値を超えました。しかし成果の面では米国に及ばず、業務プロセスの改善や効率化に偏る傾向があり、新規事業・新サービスの創出やSDGs・社会課題への貢献にはあまり繋がっていません。課題は、DX推進人材が「量」においても「質」においても不足している点です。

DXの本来の定義は、「企業のあらゆるものを変革し競争上の優位性を確立すること」です。DXは、デジタイゼーション(データのデジタル化)、デジタライゼーション(個別の業務プロセスのデジタル化)、デジタルトランスフォーメーション(ビジネスモデルの変革)の3つに分類されますが、日本企業は前者2つの領域では成果を上げているものの、デジタルトランスフォーメーションレベルの成果創出は不十分です。

社会と事業の視点からDXを定義し直すと、「デジタルを前提にビジネスを変革して、デジタルがリアルを包括する社会に適応するために企業を作り変える」ということです。そうした本来のDXが実践できている企業とそうでない企業の差は広がりつつあります。

また、日本企業の生成AIの導入は迅速に進んだものの、活用状況は他国に比べて低い状況です。2025年は生成AIの実装が経営に直結するレベルで進むと予想されています。また、生成AIのコモディティ化が進み、誰もが使うインフラとなるなかで、単に生産性向上のためにAIを活用するだけではなく、自社のデータを活用し、AIを用いていかに高度な価値を生み出すかが差異化の重要なポイントになります。

さらに、2025年は「AIと人間の共創時代」の幕開けの年になり、「AIエージェント」の社会実装やヒト型汎用ロボット(ヒューマノイドロボット)の開発が急加速します。今後、AIを活用した企業の競争力が一層問われることになるでしょう。

GXに関しては、各国で大規模な投資競争が激化し、脱炭素が、新産業や富を生む源泉としてゲームチェンジの契機になるとの認識が広がっています。また、世界の経営者が考えるリスクは、気候変動関連が上位を占めていますが、トランプ氏の再登場や右派の台頭により、欧米では気候変動対応のスピードが調整され、1.5℃目標より緩い2~3℃シナリオでの着地が現実味を帯びています。このため、高コストな脱炭素技術への投資が将来のリスクとなる可能性があり、様子見の動きが広がっています。一方、新興国・途上国では脱炭素を産業高度化の起爆剤にしようとする動きがみられます。また、日本が先行するトランジション(低炭素経済への移行)分野が再評価されることで、アジア諸国へ浸透する可能性もあります。

中国のGXも重要です。製造業にとっての試練は中国経済の減速だけでなく、内需不振を背景としたデフレ輸出が日本を含む他国産業に打撃を与えることであり、一部では始まっています。また、米国の制裁を受け国家ぐるみで技術力・価格競争力の強化を進める中国企業に対し、日本企業がどう競争優位を維持するのかも重要なポイントです。また、トランプ政権のパリ協定離脱が中国の競争力を高め、中国がGX関連ビジネスの勝者になる可能性があります。

次に、SXに関しては、欧州ではサステナビリティ情報開示に関する厳格な規制が次々と導入され、日本でも2025年3月に日本版基準が最終化されます。これに伴い、企業はこれらの開示規制への対応が求められます。そのためには、サプライチェーン全体の可視化とデータ連携基盤の構築が不可欠です。そのため、「GX・SX」と「DX」のデータ連携は一体的に進める必要があります。サステナビリティのテーマは気候変動対応からサーキュラーエコノミー、生物多様性、人権などへと拡大しています。企業はサステナビリティへの取組みを意義あるものにするために、サステナビリティへの取組みを通じて、企業価値を高めるための経営戦略を策定することが不可欠となります。

欧州は、データ連携基盤の構築をデジタルエコシステム形成のためのツールと位置づけています。これに対し、日本でも2023年4月に経産省が「ウラノス・エコシステム」というデータ連携基盤構想を提唱し、2024年10月には経団連が産業データスペース構築に向けた提言を公表するなど、取組みが加速してきました。すでに車載電池のCO2排出量データを共有するサービスが始まるなど、具体的な進展もみられます。日本がグローバルなサプライチェーンから取り残されないためには、産業データの潜在価値を認識し、DX・GX・SXを通じて産業データを活用することが重要です。特に、米ビッグテックが日本の製造現場の産業データを狙うなか、日本は自国のデータ資産を守りつつ、DX・GX・SXを活用して競争力を高める取組みが求められています。

DX・GX・SXで成果を出すためには、社内のキーパーソンや現場の「自分ごと化」が重要です。また、ビジネスモデル変革というDXの難所を超えることができた企業は、その土壌となる企業文化や風土の醸成に力を入れていることが明らかになっています。この点も重要なポイントです。

最後に、日本の産業の潮流をまとめます。近時は日本にとって明るい兆しが出てきていると感じます。賃金と物価の好循環が広がり、半導体産業では米中対立や経済安全保障を背景に、TSMCブームなどの新たな好循環が生まれています。また、DXの主戦場がバーチャル領域からリアルの産業領域へと移行し、デジタルをどこにどう使えば価値が生まれるかということに気付けるか、が鍵となり、日本の強い「現場力」が重要な武器となる局面が訪れています。AI・ロボット開発では「身体性」の追求が鍵となりますが、日本企業はこの分野で強みを持っています。また、トランプ政権発足で先行きは一段と不透明で予測不能な状況であるにもかかわらず、日本の経営者がアンケート等で回答している2025年の展望は明るく前向きなものが多い印象です。かつては激しい変化への対応が苦手だった日本企業も変わってきたと感じています。

3. クロストーク

鍋山 DX・GX・SXを活用したデータ連携の取組みは、状況変化に応じてアジャイル(俊敏)に進めることが本質であると感じました。

増田 それらを同時進行で進め、さらに本質に目を向けて、局所的に受け身で対応するのではなく、経営全体で一貫して能動的に取り組むことが重要です。

宮永 地政学リスクが増すなか、DX・GXに対する取組みにおいて日本の立地の魅力が増していると感じました。日本企業のAI導入に関し、留意点があれば補足していただけますか。

増田 日本企業は、これまで新しいデジタル技術の導入・活用が米欧と比べて周回遅れの状況でした。こうしたなか、生成AI導入に関しては日本企業がかつてなくいいスタートダッシュを見せていたのですが、最近の生成AI活用度合いは再び米欧に劣後していて、またしても周回遅れになるリスクがあります。

しかし、日本がDXの周回遅れを挽回するチャンスが到来しています。それはDXの主戦場がバーチャルな領域からリアルの産業領域へと移行したことです。リアル領域でのDXを成功させるには、現場で発生する問題を認識し目標を設定することが必要で、それには日本の強みである現場力が武器になります。これまでは現場力が強いがゆえに現場の工夫で乗り切れてしまい、「上からのDX」が進まないといった弊害が目立っていました。しかしDXの主戦場がリアル領域に移った今、日本が現場力を活かした「下からのDX」で巻き返せる好機が来たと期待しています。

増田 近年、設備投資が増加傾向にあります。景況感や鉱工業生産が低調でも、設備投資が伸びている背景をどのように捉えていますか。

宮永 確かに、日本の財の供給能力は大きく伸びていませんが、円安等を背景とした業績好調を背景に投資を積極化している面はあると思います。また、当初は強気の設備投資計画を立てるものの、人手不足による工事の遅れや資材価格の上昇等により、途中で修正したり先延ばしにする事例もあるため、実績は計画より減少する傾向もみられます。

鍋山 知的財産への投資が増えていることも背景にあるのでしょうか。

宮永 研究開発やソフトウェア投資も知的財産に含まれますが、ソフトウェア投資に関しては、成果が出るまで時間がかかる場合もあるために効果が出ないなら絞るという揺り戻しのリスクが生じないか、という点は気になっています。

鍋山 会場の方々に対するアンケートで関心が高かった分野は、やはりDXでした。生成AIの登場も影響していると思います。生成AIブームを過剰投資とみる向きもありますが、このことについてどのようにお考えですか。

宮永 確かに、AIの過剰投資リスクはあると感じますが、振り返れば、インターネットが登場した当初も効果が出ないと議論になりましたが、結果的には5年以上経ってから大きな効果が確認されました。AIも、現在はまだ活用方法を模索している段階ですが、将来の効果が出るまで投資をやり切るかということが問われると思います。

鍋山 本日は、宮永氏から世界経済の見通しについて、トランプ政権の影響はあるかもしれないが、全体としての見通しは良いという話をうかがいました。そして、増田氏には3つのXの現状について詳しく解説いただきました。2025年の世界経済は、3.2%程度の安定的な成長予測になっていますが、半年も経てば、いくつかのリスクが発現して「引き算の経済」になる傾向がこれまでより強い印象をもちました。企業の皆様におかれましては、状況変化を早く察知して、俊敏かつ柔軟な対応をおとりいただければと思います。

著者プロフィール

〈講師〉 宮永 径 (みやなが わたる)

株式会社日本政策投資銀行 執行役員 設備投資研究所副所長

福井市出身。東京大学経済学部卒業。ブラウン大学経済学修士(2000年)

1993年 日本開発銀行(現日本政策投資銀行)入行。関西支店、環境省出向などを挟みつつ、

15年以上にわたり日米を中心とした経済調査業務に従事。

2017年 同行 経済調査室長

2021年 同行 産業調査部長

2023年 同行 執行役員

2024年6月~ 同行 執行役員、同行 設備投資研究所副所長

〈講師〉 増田 貴司 (ますだ たかし)

株式会社東レ経営研究所 取締役・エグゼクティブエコノミスト

京都大学経済学部卒業。

1983年 日本債券信用銀行(現あおぞら銀行)入社、1991年~ 日本証券アナリスト協会認定アナリスト(CMA)、2000年 東レ経営研究所入社、2004年度~ 公益社団法人日本経済研究センター「ESPフォーキャスト調査」のフォーキャスター、2016年~ 同研究所 産業経済調査部長、チーフエコノミスト、2019年6月~ 同研究所 取締役エグゼクティブエコノミスト 兼 東レ株式会社理事、2010年度~ 中央大学経済学部兼任講師、2024年6月~ 東レ株式会社シニアフェロー(産業調査担当)。

2003年以降現在まで、日本経済新聞夕刊コラム「十字路」執筆。

公益社団法人日本経済研究センター「優秀フォーキャスター」に2014年度、2016年度、2018年度、2022年度の四度選出。

その他、メーカー系エコノミストとしてモノづくりや産業に関する論説を多数発信。