国際

国際 インドネシア炭素取引市場の最新動向と日本企業連携の展望 ~現地調査を踏まえて~

2025年4-5月号(Web掲載のみ)

1. はじめに

世界第4位の人口を有し、ASEAN全体の温室効果ガス排出量の約4割を占める(注1)インドネシアでは、世界全体の脱炭素化に向けて果たすべき役割も大きい。2022年に発表されたNationally Determined Contribution:NDC(以下、NDC)の最新版(注2)では、パリ協定に基づくNDC(注3)として、2030年までに温室効果ガスを31.89%削減(注4)するという(国際支援を得た場合は43.2%削減)挑戦的な目標を掲げている。

こうしたなか、2024年10月に就任したプラボウォ新大統領は、排出削減目標を達成する手段の一つとして国内のカーボンプライシング制度を推進し、カーボンクレジットの国際取引を拡大する考えを示した。

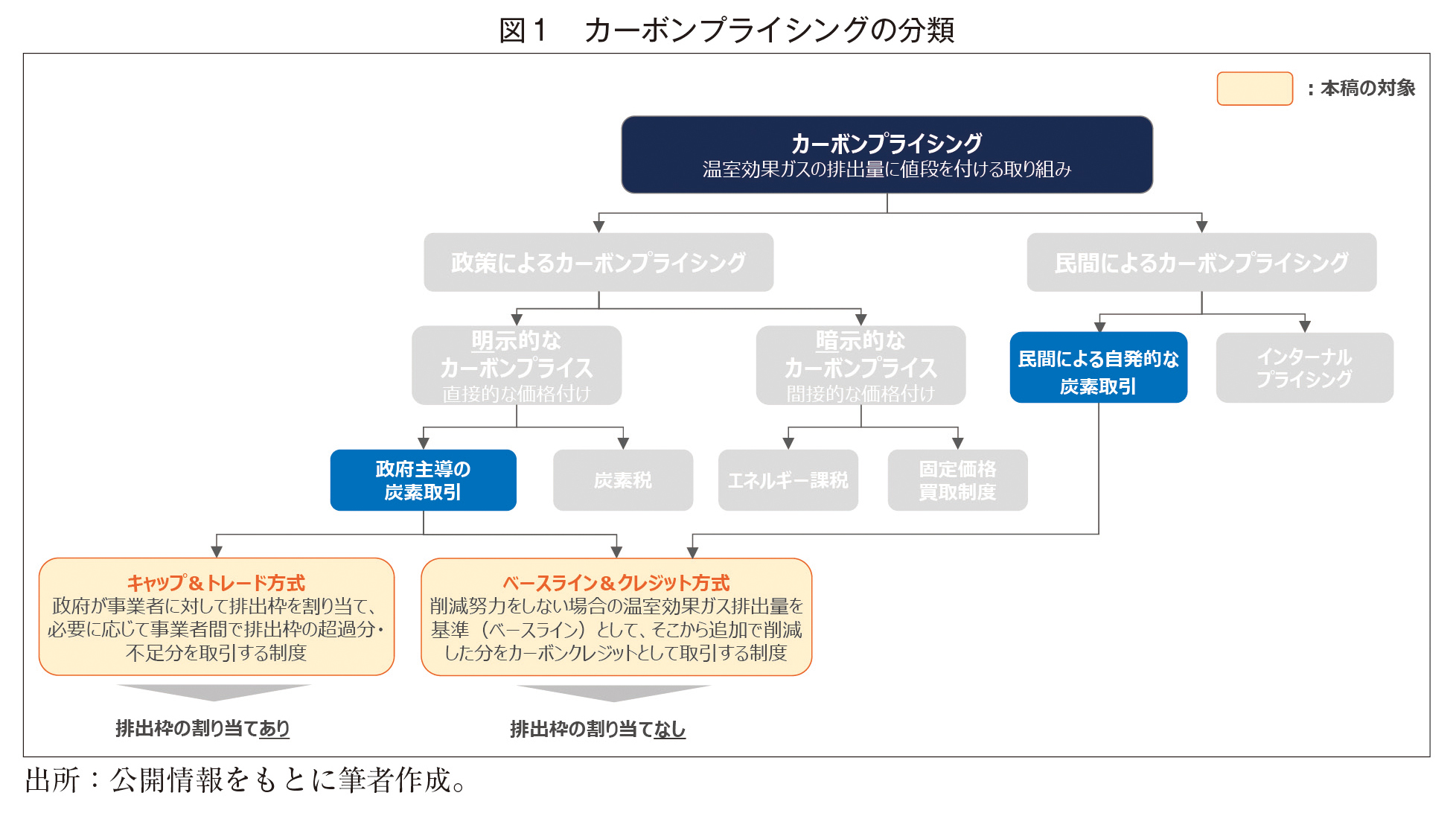

本稿では、インドネシアの炭素取引制度の概要を整理したうえで、インドネシアでの現地調査から見えてきたカーボンクレジットの創出における課題と可能性、カーボンクレジットの国際取引の最新動向、およびカーボンクレジット取引における日本とインドネシアの連携可能性について論じる(図1)。

2. インドネシアの炭素取引制度の概要と特徴

石炭産業に大きく依存してきたインドネシアの気候変動対策は、2016年のパリ協定発効後、段階的に進展している。

(1)気候変動対策における炭素取引の位置付け

インドネシア政府は、2021年7月に、パリ協定の締約国に策定が求められる「2050年低炭素・気候強靭化のための長期戦略(LTS)(注5)」とNDCの改訂版(注6)を国連気候変動枠組条約(UNFCCC)事務局に提出し、2060年までのネットゼロを表明した。

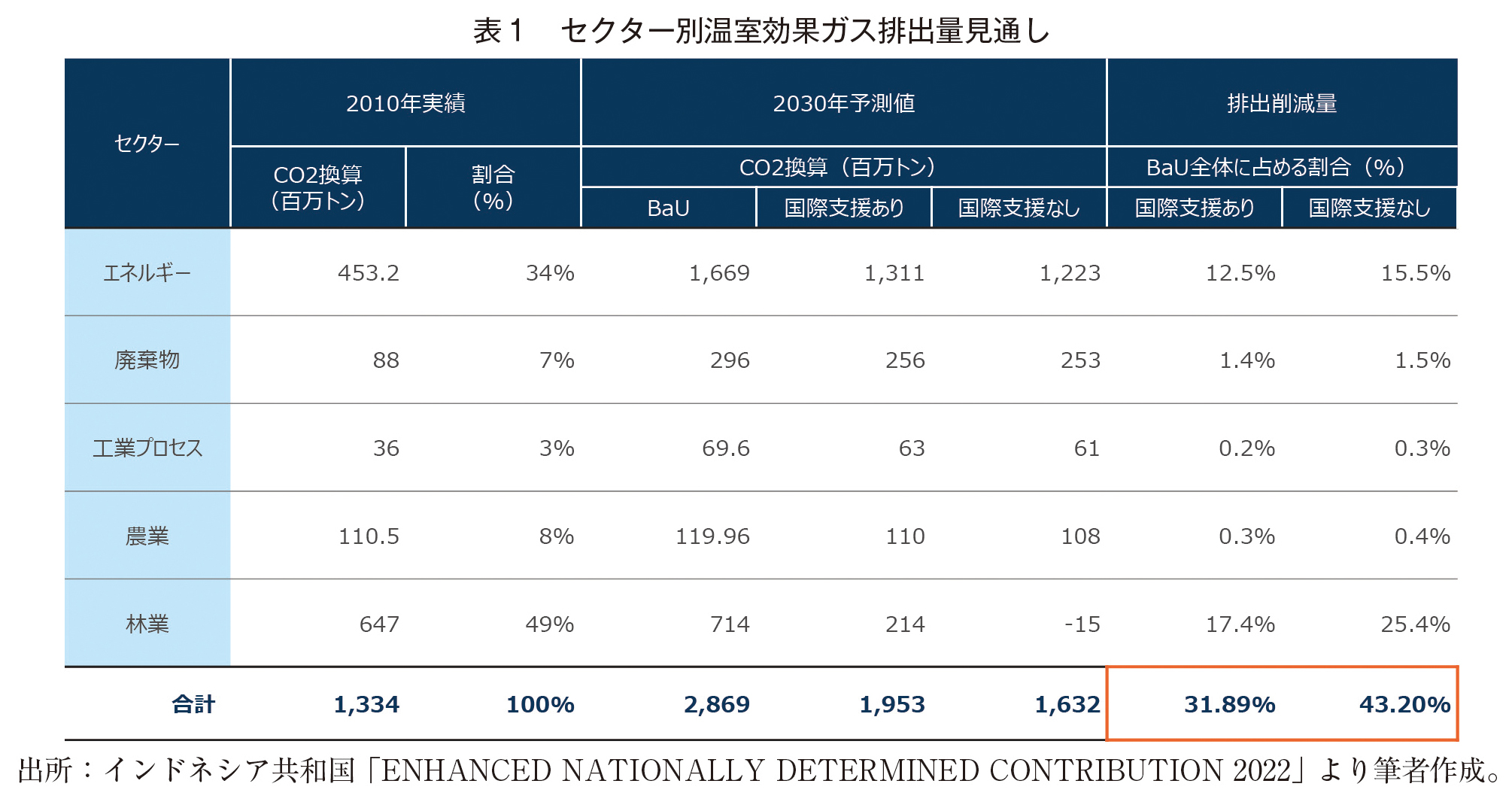

翌2022年に、2021年のNDC 改訂版を経て国連に提出されたNDC最新版によれば、インドネシアにおける2010年時点の温室効果ガス排出量の約8割を、林業セクター(49%)とエネルギーセクター(34%)が占める。NDCのコミットメントは、これらを含む幅広いセクターが対象となっており(表1)、各セクターに温室効果ガスの削減目標が設定されている。一方、人口やエネルギー需要が引き続き増大していることに加え、再生可能エネルギー資源が必ずしも十分でないインドネシアにとって、NDC目標の達成は容易ではないと考えられる。

このように、NDC目標の達成に向けて、脱炭素化を進める具体的な施策が求められるなか、その柱の一つとされているのが、2017年の「環境経済的手法に関する政令(注7)」で創設が明示された「カーボンプライシング制度」である。COP26の開会に先立つ2021年10月29日、同制度の実施に関する大統領令2021年第98号(以下、大統領令98号(注8))が発令され、その内容が明らかになった。

(2)インドネシアの炭素取引制度の概要

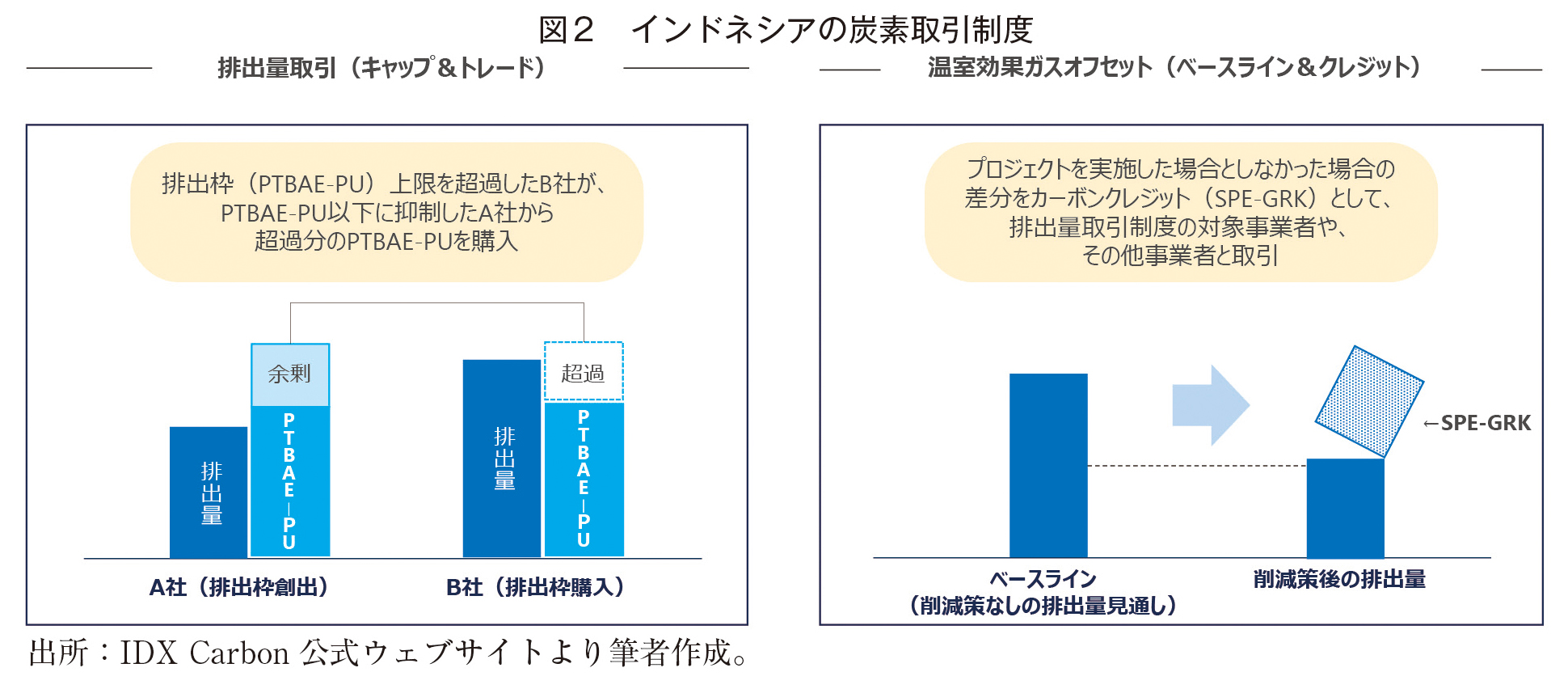

カーボンプライシングは、温室効果ガス排出量に価格付けを行うことで、排出者の行動変化を促す政策手法である。すなわち、経済的な負担を課すことで、排出削減および低炭素経済への転換が目指される。インドネシアは、カーボンプライシングにかかる施策の一つとして、キャップ&トレード方式に基づく排出量取引と、ベースライン&クレジット方式に基づく温室効果ガスオフセットを導入している(注9)(図2)。

キャップ&トレード方式に基づく排出量取引は、インドネシア政府が特定の事業所や組織から排出される温室効果ガスに排出枠(PTBAE-PU(以下、PTBAE-PU))を割り当て、実際の排出量が排出枠を超過した場合、排出枠以下に抑制した他者のPTBAE-PUや後述のSPE-GRKの購入を義務付ける仕組みである。現在、PTBAE(排出上限の技術的承認)の決定方法等に関する関連規則は、エネルギーセクターの「発電事業」と林業セクターの「マングローブ及び泥炭地」を対象としているが(注10)、実際にPTBAE-PUが割り当てられているのは、発電事業のうち石炭火力発電事業のみとなっている(注11)。なお、2023年には、99の石炭火力発電所(石炭火力発電事業者42社)に対して、PTBAE-PUが設定された(注12)。

他方、ベースライン&クレジット方式に基づく温室効果ガスオフセットは、何らかの対策が行われない場合の温室効果ガス排出量の見通し(ベースライン)と、排出回避削減・除去吸収(以下、排出削減・吸収(注13))プロジェクトの実施等による差分について、インドネシア政府が認証すれば、SPE-GRKとして他の事業者と売買できる仕組みである。SPE-GRKの創出プロジェクトは事業者が自主的に実施する取組みであるが、SPE-GRK自体は、義務的な排出量取引制度におけるツールとしての役割も果たす。インドネシア国内で実施される全てのプロジェクトは、気候変動管理のための国家登録システム(SRN-PPI(以下、SRN-PPI))への登録が必要とされており、2025年2月時点では、登録されているプロジェクトのうち、国営エネルギー会社のPT Pertamina(以下、Pertamina)とPT Perusahaan Listrik Negara(以下、PLN)が管理する5件の発電プロジェクト(注14)において、CO2換算で累計約300万トンのSPE-GRKが認証されている(注15)。

(3)炭素取引市場における取引状況

2023年9月には、排出枠とカーボンクレジットを取引するプラットフォームとして、インドネシア証券取引所に炭素取引市場(IDX-Carbon(以下、IDX-Carbon))が開設された。同市場には、排出量の削減義務を持つ企業のほか、自主的な削減意思を持つ企業が参加できる。

開設初日には、CO2換算で45万9,953トンのカーボンクレジットの取引が行われたものの、その後の動きは停滞しており、毎月1万トン前後の取引にとどまっている。市場開設後1年間の取引量は約61万トンで、取引額は370億ルピア(約3億5000万円)だった(注16)。

足元の取引量は伸び悩む一方、市場への参加者は徐々に拡大している。2025年1月時点の市場参加者は107者であり、開始初日の16者から91者増加した(注17)。現在、取引可能なカーボンクレジットは、前述のSRN-PPIで認証された5件のプロジェクトにPLNのムアルタワル火力発電所のコンバインドサイクル発電所への転換プロジェクトを加えた6件から創出されている。なお、国際的に高品質とされるカーボンクレジットの要件の一つとして、「追加性(カーボンクレジットの販売収益なしには、排出削減・吸収プロジェクトが成立しないこと)」が求められるところ(注18)、これら6件は、地熱発電所、小水力発電所、ガス火力発電所、コンバインドサイクル発電の導入に関するプロジェクトであることから、売電収益により収益性を確保できる可能性があり、業界関係者からは追加性の観点を満たしていないとの指摘もあがっている。

3. カーボンクレジットの創出におけるインドネシアの課題と展望

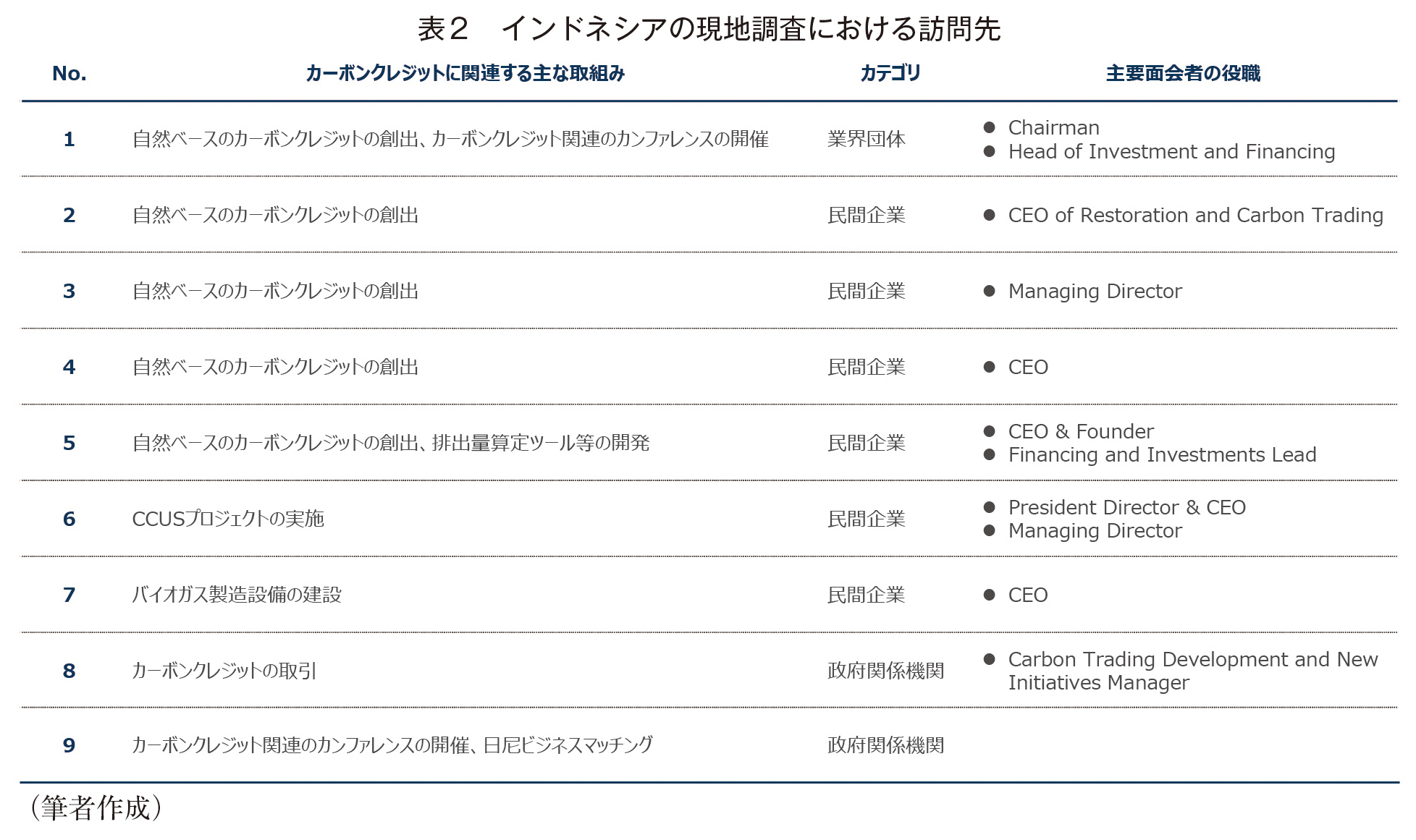

2024年11月、筆者らはインドネシアに訪問し、カーボンクレジットの創出・流通に関わる9者の企業・機関にヒアリングを行った(表2)。そこからは、インドネシアのカーボンクレジット市場が直面するいくつかの課題が浮かび上がるとともに、2025年以降の市場活性化に向けた可能性が示唆された。

(1)政策・制度上の課題

インドネシア政府は、2022年4月に、2021年以降のボランタリーカーボンクレジット(注19)の発行の一時停止を決定した(注20)。このような措置がなされたのは、前述の大統領令98号を踏まえた炭素取引制度にかかる諸規則が未整備であったためとみられる。結果として、過去5年間のインドネシアのボランタリーカーボンクレジットの発行量は、CO2換算で2019年の2,400万トンをピークに、2023年には230万トンまで減少し(注21)、カーボンクレジットの供給大国として位置付けられていたインドネシアへの見方は、世界の炭素取引市場において厳しくなった。

2023年から2024年にかけての政権交代も、炭素取引制度の円滑な運用を阻む要因の一つとなった。2024年10月には省庁再編に係る大統領令(注22)が発令され、これまで炭素取引制度を管轄していた環境林業省は、環境省と林業省に分割された。今後は、新たな組織体制のもとで気候変動対策が進められることになる。

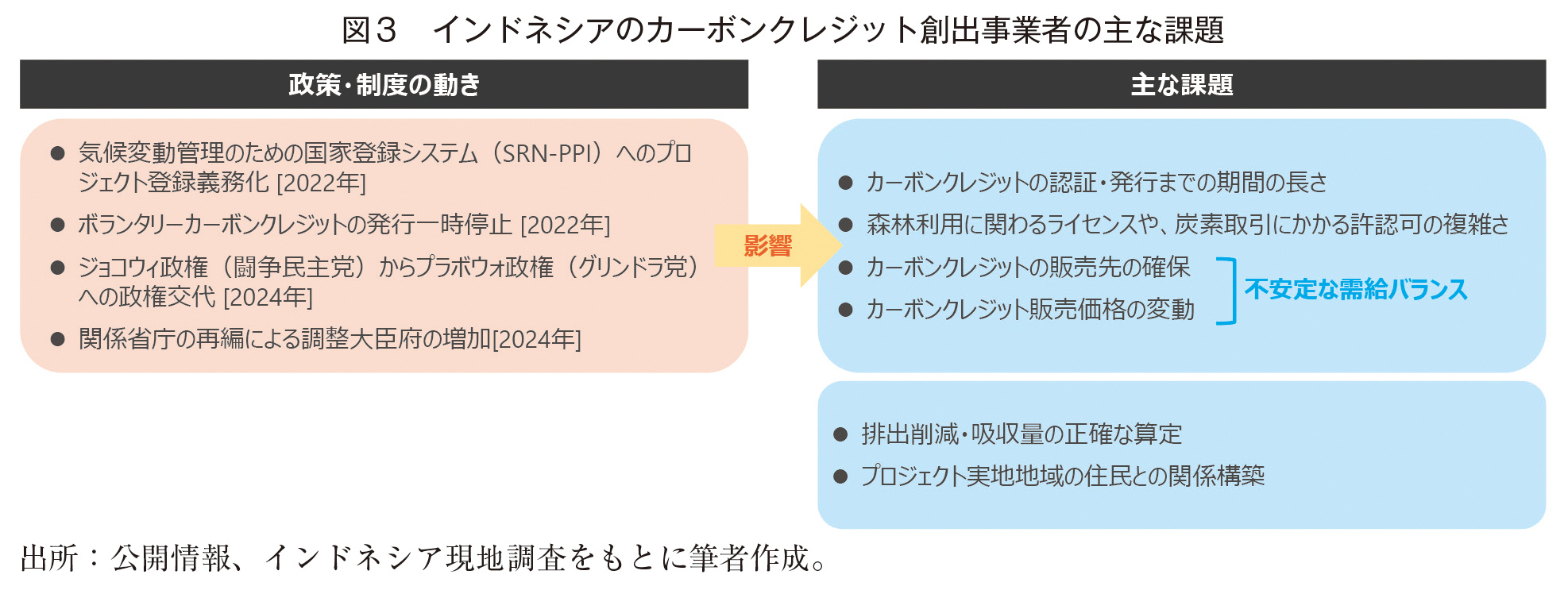

(2)事業運営上の課題

炭素取引制度の運用が調整局面にあるなか、かつての主要なカーボンクレジット創出者は、事業の不確実性にさらされてきた(図3)。インドネシア全体のカーボンクレジットの発行量を種類別にみると、2018年から2022年までの5年間は泥炭地やマングローブの保全など、自然ベースのカーボンクレジットが8割程度を占めていたのに対し、2023年以降は大半がエネルギー由来のカーボンクレジットとなっており、自然ベースのカーボンクレジットの認証が進んでいないことが確認できる(注23)。自然ベースのカーボンクレジットを創出するためには、森林利用にかかるライセンスの取得や排出削減・吸収量の算定を行うモニタリング手続きなど、多くのプロセスを経る必要がある。それらプロセスに関わるルールの詳細設計が途上であることや、林業セクターを管轄する省庁の再編が行われたことなどが相まって、政府による認証に時間を要していると推測される。

こうした政府認証の遅れは、カーボンクレジット創出者の事業計画を脅かす。炭素取引制度の導入後、林業セクターにおけるカーボンクレジット創出プロジェクトの多くは、開発を開始してから既に3年程度が経過している。フィジビリティスタディや、植林活動などのプロジェクトの実施、モニタリング活動などに必要な事業資金は、カーボンクレジットの販売収益で吸収する想定をしていたなかで、カーボンクレジットの発行の目途が立たず、市場から退場する事業者も出てきているという。なお、現在Pertaminaが実施する森林関連のプロジェクトから創出されるカーボンクレジットが、新制度の導入後に林業セクターから発行される初のカーボンクレジットになるとの見方もあり、そうした一連のプロセスを終えたプロジェクトの事例が出ることで、その他のプロジェクトの認証が推進されることが期待されている。

カーボンクレジットの創出事業においては、カーボンクレジットの発行前に将来的な販売先との事前契約を締結することで、プロジェクトの資金調達を行うケースも少なくない。しかし、インドネシア国内では排出上限の設定が石炭火力発電所に限られていることから、カーボンクレジットの販売先の確保に苦慮する事業者もみられる。情報開示の観点では、上場企業にはサステナビリティ全般に関する開示が2017年に義務付けられたものの、気候変動に関する具体的な開示基準はない(注24)。また、インドネシア政府は、2023年6月に国際サステナビリティ基準審議会(ISSB)が公表した気候変動関連の開示基準(IFRS S2)についても、正式な受け入れを表明していない。こうした背景から、インドネシア国内の事業者においては、自主的にクレジットを購入するインセンティブが働きにくく、カーボンクレジットの主な販売先は、インドネシア国内に拠点を有する欧州のメーカーとなっている。

(3)プラヴォ新政権に対する期待

こうした事業課題の解消につながる可能性のある、プラボウォ新政権の政策に期待を寄せる声は大きい。プラヴォ大統領は、前政権の政府目標から10年前倒しとなる2050年までのネットゼロ達成を表明し、今後15年以内に化石燃料による発電を段階的に廃止するなど、脱炭素化に向けた動きを加速する方針である(注25)。また、新たに設立された環境管理庁(BPLH)が、カーボンクレジットの創出・流通にかかる取組みを監督するほか(注26)、自然ベースのカーボンクレジットの販売収益によるグリーン経済基金の設立、排出削減・吸収量の算定技術の向上による高品質なカーボンクレジットの創出、海外におけるインドネシア産クレジットのプロモーションなどが検討されているという。認証プロセスの簡略化に向けた調整も行われており、カーボンクレジットの創出事業者の多くは、2025年から徐々に自然ベースのカーボンクレジットの発行・販売が拡大していくとみている。

4. カーボンクレジットの国際取引の動向

国境を越える炭素取引については、2024年11月に開催されたCOP29において、パリ協定第6条(市場メカニズム)の運用ルールが決定された。今後は各国で具体的な運用方針の検討が進むものと想定される。

(1)パリ協定第6条の運用化を受けたインドネシアの対応

パリ協定第6条では、世界全体で脱炭素化を効率的に進めるため、温室効果ガスの排出削減・吸収量をカーボンクレジットとして国際的に移転し、各国のNDC等の達成に活用することが規定されている。パリ協定第6条の大枠のルールは2021年のCOP26で決定されていたが、COP29では、これまで先送りされてきた同条2項(以下、6条2項)に基づく協力的アプローチのガイダンス等がようやく合意に至った(注27)。

6条2項では、Joint Crediting Mechanism:JCM(以下、JCM(注28))等の二国間クレジット、ボランタリークレジット、国連主導の6条4項クレジット等に関する、国際移転の枠組みが規定されている。6条2項の運用化を受け、プラヴォ大統領は2024年11月18~19日にブラジルで開催されたG20首脳会合において、世界最大規模の熱帯雨林を擁するインドネシアは、潜在的に5億5,700万トンのカーボンクレジットを保有しているとし、これを国際市場に提供する意向を示した(注29)。前述の2022年環境林業大臣規則第21号では、インドネシアのNDCの達成を優先するため、国外へのカーボンクレジットの流出については厳しい条件が課されていたことから、インドネシア政府としての姿勢が大きく変化したといえる。

さらに、2025年1月20日には、IDX-Carbonにおいて国際取引を開始した。国内の取引が停滞するなか、海外投資家を呼び込むことで、再生可能エネルギー発電所の構築など、脱炭素化に向けた資金調達を図る狙いとみられる。国際取引を開始した初日には、PLNの発電プロジェクトから創出されたカーボンクレジットに関して、CO2換算で約4万トンにあたる、9件の取引が成立している(注30)。

(2)日本のサステナビリティ関連制度における海外クレジットの位置付け

6条2項の運用化は、日本企業にとっても注目すべき動きである。日本では、2026年から排出量取引制度「GX-ETS」を本格的に開始し、一定規模以上の排出を行う事業者に対しては、参加を義務化する計画となっている(注31)。そのなかでは、事業者の排出削減目標と日本のNDCは整合することが求められ、事業者の排出削減量が目標値を上回る場合には、JCMクレジットを使用して排出量をオフセットすることが認められている。6条2項に適合したJCMの相互承認の取り決めが各国と進めば、JCMクレジットの創出拡大にもつながるだろう。

サステナビリティ情報開示における、カーボンクレジットの種類や用途に関する開示基準の整備も進められている。まず、大手企業に影響を与え得る動向として、有価証券報告書の開示基準の変更が挙げられる。金融庁は、プライム市場に上場する一部の企業を対象に、カーボンクレジットの使用に関する事項を含む気候変動関連の開示基準(IFRS S2)を踏まえた、サステナビリティ基準委員会(SSBJ(注32))の基準の適用を、2027年3月期より義務付けることを検討している(注33)。なお、最終的な内容は、2025年3月までに明らかになる予定である。また、Science Based Targets initiative:SBTiのネットゼロ基準(注34)では、残余排出量に対する除去・吸収系のクレジットによる中和を認めるほか、排出量算定の世界基準であるGHGプロトコルのガイダンス案では、除去・吸収系クレジットの算定・報告基準を、Scope1~3と関連付けて整理しており(注35)、今後は海外のボランタリークレジットの活用先が広がる可能性もある。日本企業においては、カーボンクレジットを取り巻く国際動向を注視しつつ、自社努力による温室効果ガスの排出削減に最優先で取り組んだうえで、戦略的にカーボンクレジットを活用していくことが求められる。

5. 排出量削減に向けた炭素取引を通じた日・尼協力の可能性

前述のとおり、インドネシアでは炭素取引制度の枠組みが構築され、IDX-Carbonでの国際取引を含めた運用面の整備が進みつつある。すなわち、ASEAN諸国の中で先んじて炭素取引制度を導入し、経済的動機付けによる排出量の削減を試みるとともに、投資誘致における経済効果の創出を図っている。

しかし、NDC目標を達成するための道のりは遠く、制度開始後の取引量は停滞している。こうしたなかで望まれるのは、排出削減・吸収プロジェクトにおける技術的・経済的な国際支援や、カーボンクレジットの売買における他国とのさらなる連携であろう。

(1)インドネシアの炭素取引市場における日本企業および日本政府の取組み

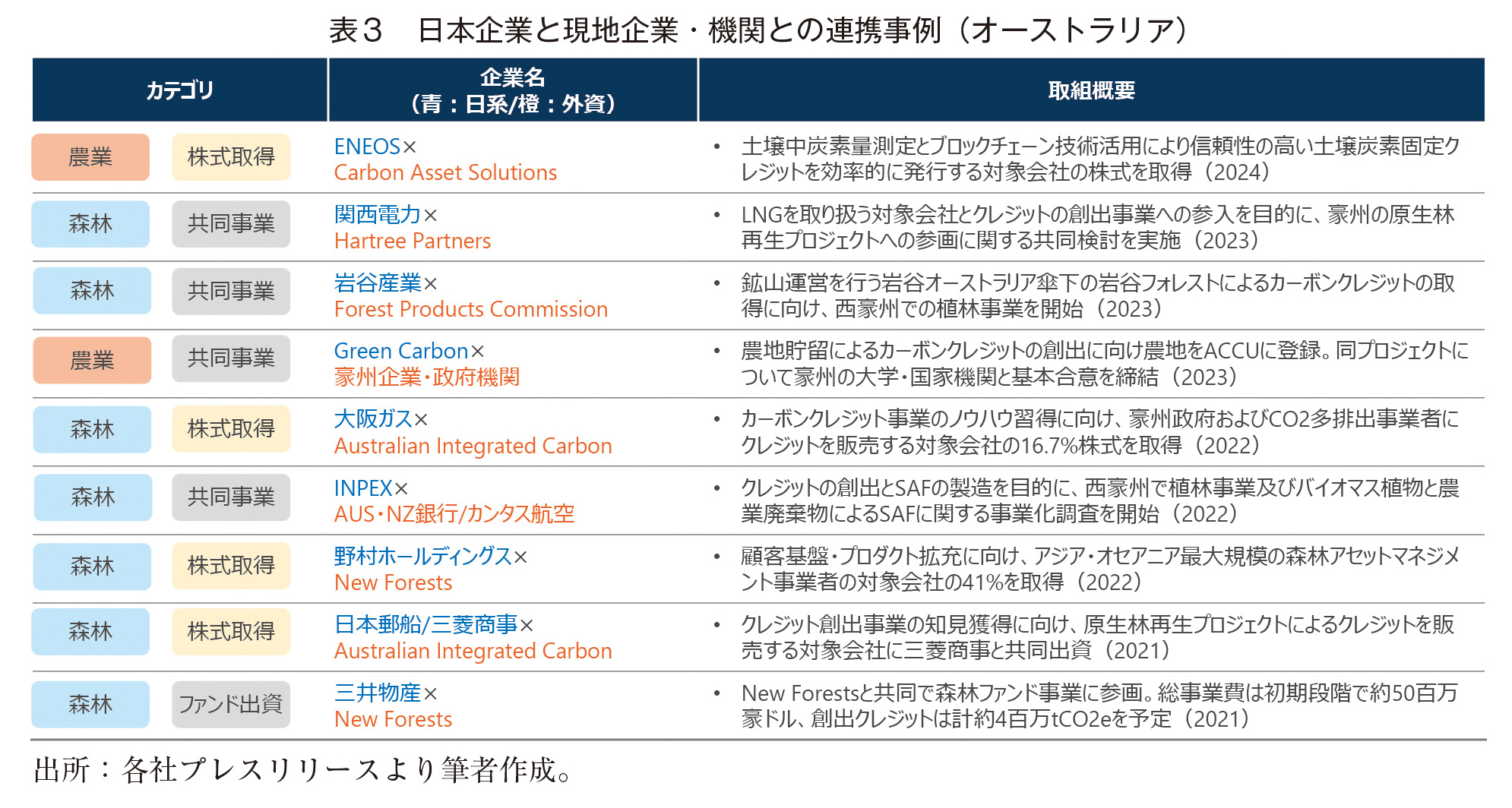

日本の電力・ガス会社や、石油開発会社、商社などにおいては、海外からのカーボンクレジットの購入にとどまらず、海外でのカーボンクレジットの創出に自ら関与する動きもみられる。とりわけアジア太平洋地域での取組みが顕著であり、オーストラリアでは、ENEOS(株)によるCarbon Asset Solutions Pty Ltdへの出資(農業分野)、大阪ガス(株)・日本郵船(株)・三菱商事(株)によるAustralian Integrated Carbon Pty Ltdへの出資(森林分野)、野村ホールディングス(株)によるNew Forests Pty Ltdへの出資(森林分野)などの現地企業との連携事例がみられ(表3)、特に自然ベースのクレジットの創出に対する関心の高さがうかがえる。

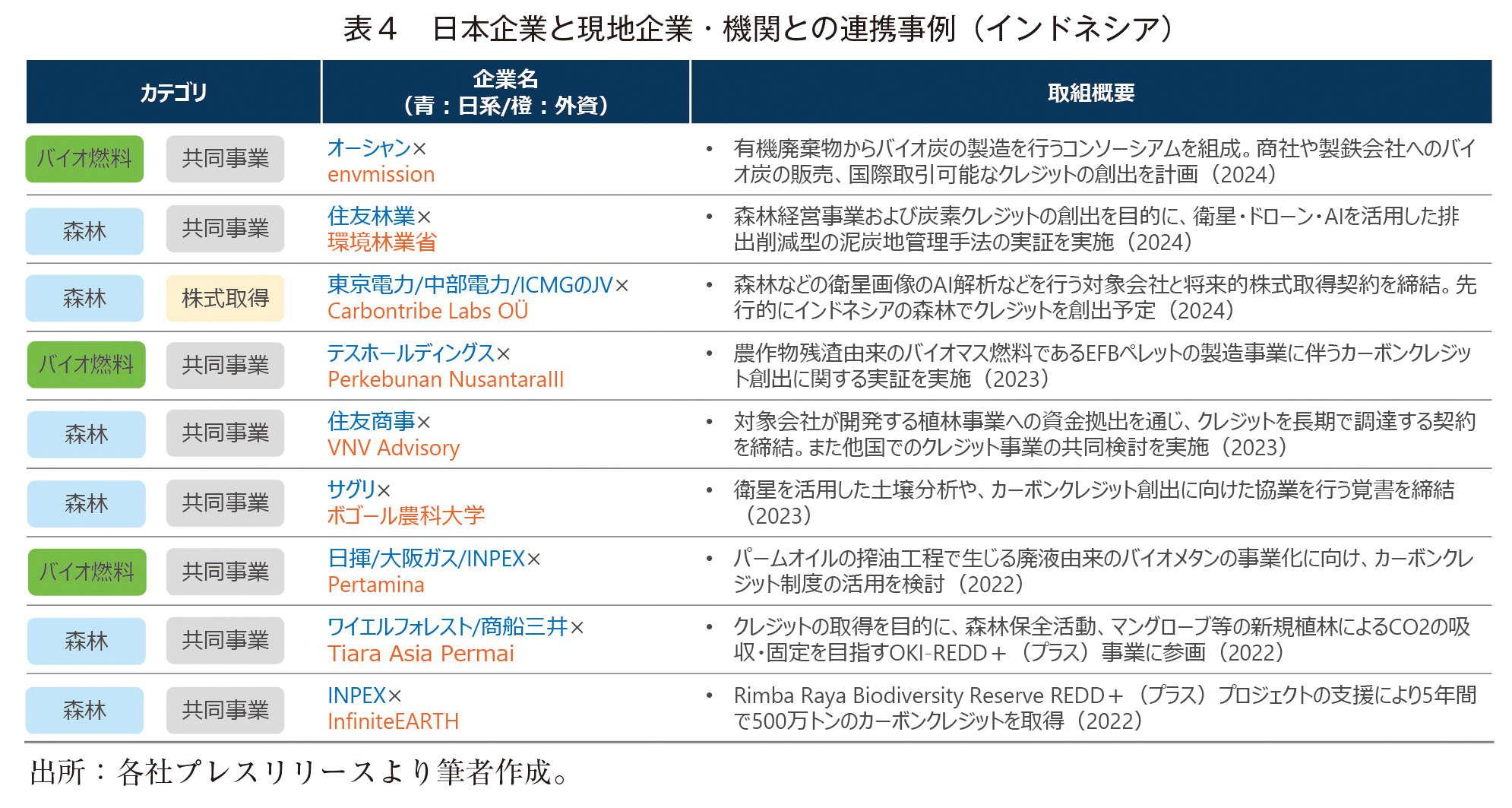

こうした動きはインドネシアでも確認できる(表4)。(株)INPEXとInfinite EARTH Pty Ltdの共同事業(森林分野)、ワイヤルフォレスト(株)および(株)商船三井とPT Tiara Asia Permaiの共同事業(森林分野)、住友商事(株)とValue Network Ventures Advisory Services Pty Ltd の共同事業(森林分野)などでは、資金拠出を通じて森林保全活動や植林事業に参画している。オーストラリアに比べて現地企業の株式取得を含む連携事例が少ないのは、連邦政府へのクレジットの販売が可能なカーボンクレジット制度であるAustralian Carbon Credit Unit:ACCUが確立しているオーストラリアに比べ、インドネシアでは2022年頃まで規制化された制度が存在しておらず、クレジットの需要やルールの整備状況の観点から、事業の不確実性が高かったためと考えられる。

一方、政府レベルでもインドネシアの企業と日本企業の連携を促すための取組みが推進されている。2024年10月には、日・インドネシア間のJCMに関する相互承認取決めの署名が締結され、同年12月には日・インドネシアのJCM合同委員会において、CCS/CCUS(注36)事業に関するガイドラインが採択された(注37)。また、脱炭素化に貢献するインドネシア企業についての資料の日本企業への提供、カーボンクレジット関連のカンファレンスの開催を通じたビジネスマッチング支援などが、両国の政府機関や業界団体が主導する形で行われている。

(2)日本とインドネシアの連携強化に向けて

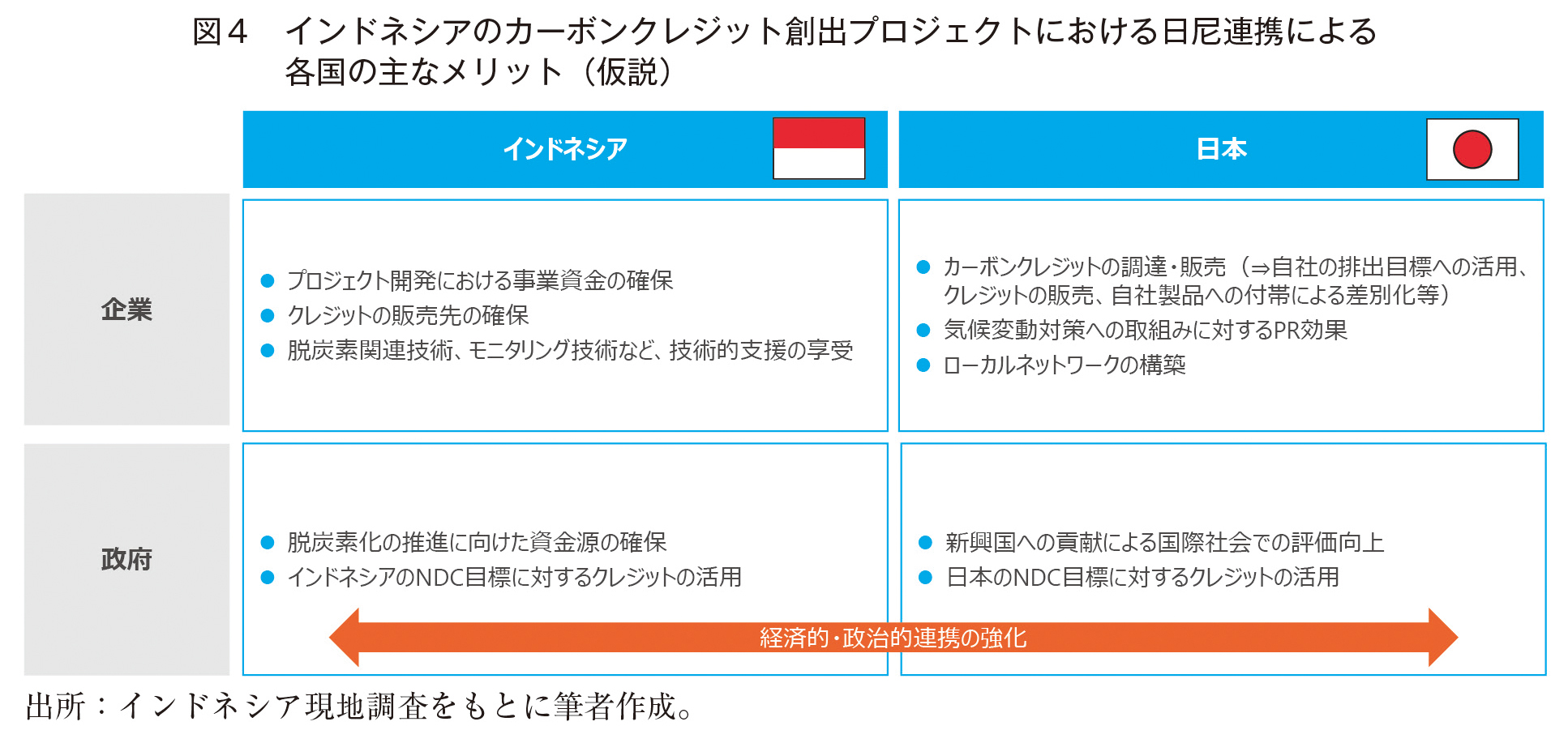

インドネシアで実施されるカーボンクレジット創出プロジェクトにおける日本とインドネシアの連携は、両国の政府・企業にとってさまざまなメリットがあると考えられる(図4)。ヒアリングを実施したインドネシアのカーボンクレジット創出事業者からは、プロジェクトのプレフィジビリティスタディ段階からカーボンクレジットの認証に向けた最終的なレポーティング段階まで、幅広いフェーズでの資金需要が確認された。インドネシア国内のクレジット需要が限られるなか、クレジットの販売先としての日本企業への期待も高い。

他方で、クレジットの信頼性や排出削減効果などに対する疑念も生じており、排出削減・吸収量の算定や二重計上の防止などを適正に実施しなければ、全体の排出削減に寄与しない恐れもある。こうした課題の解消につながるモニタリング技術や、除去・吸収系のクレジットを創出する技術として注目されるCCS/CCUS分野に関しては、日本企業はさまざまな技術やノウハウを有しており、インドネシア企業がそれらを活用することで、質の高いカーボンクレジットを創出することにもつながると考えられる。

カーボンクレジットの国際移転に関する世界共通のルールが合意され、インドネシア政府が国際市場へのカーボンクレジットの開放を宣言した今、各国がインドネシアとの連携に高い関心を有していると思われる。ひるがえって考えると、インドネシアのカーボンクレジットの獲得をめぐる各国との競争に日本企業が競り勝つためには、インドネシアのカーボンクレジット創出者への支援に資する、日本企業の強みをいかに提示できるかが核心を成すことになるだろう。

(注1)IEA, Greenhouse Gas Emissions from Energy Highlights, IEA, Paris https://www.iea.org/data-and-statistics/data-product/greenhouse-gas-emissions-from-energy-highlights

(注2)ENHANCED NATIONALLY DETERMINED CONTRIBUTION 2022 https://unfccc.int/sites/default/files/NDC/2022-09/ENDC%20Indonesia.pdf

(注3)パリ協定では、全ての国が温室効果ガスの排出削減目標を「国が決定する貢献(NDC:Nationally Determined Contribution)」として5年毎に提出・更新する義務がある。

(注4)BAU(対策を実施しなかった場合の温室効果ガス排出量)と比較した削減量。

(注5)INDONESIA Long-Term Strategy for Low Carbon and Climate Resilience 2050 https://unfccc.int/sites/default/files/resource/Indonesia_LTS-LCCR_2021.pdf

(注6)UPDATED NATIONALLY DETERMINED CONTRIBUTION 2021 https://unfccc.int/sites/default/files/NDC/2022-06/Updated%20NDC%20Indonesia%202021%20-%20corrected%20version.pdf

(注7)2017年46号 環境経済的手法に関する政令 https://peraturan.bpk.go.id/Details/64701

(注8)2021年大統領令第98号 https://peraturan.bpk.go.id/Details/187122/perpres-no-98-tahun-2021

(注9)2022年環境林業大臣規則第21号 https://faolex.fao.org/docs/pdf/ins217195.pdf

(注10)2023年環境林業大臣規則第7号 https://faolex.fao.org/docs/pdf/ins218225.pdf

(注11)2022年エネルギー・鉱物資源大臣規則16号 https://peraturan.bpk.go.id/Details/257394/permen-esdm-no-16-tahun-2022

(注12)エネルギー・鉱物資源省プレスリリース(2023年2月22日) https://www.esdm.go.id/id/media-center/arsip-berita/menteri-esdm-luncurkan-perdagangan-karbon-subsektor-pembangkit-listrik-

(注13)カーボンクレジットを創出するプロジェクトは、何らかの取組みがなければ追加的に発生していたであろう温室効果ガスの排出量を回避・抑制する「排出回避・削減系」と、既に大気中に存在する温室効果ガスを除去・吸収する「除去吸収系」に大別される。

(注14)①ラヘンドン地熱発電所5号機・6号機(Pertamina)、②ムアラカラン天然ガス焚き発電所ブロック3(PLN)、③グヌンウグル小水力発電所(PLN)、④プリオク天然ガス焚き発電所ブロック4(PLN)、⑤グラティ発電所ブロック2におけるコンバインドサイクル発電への転換(PLN)。

(注15)Sistem Registri Nasional Pengendalian Perubahan Ikli(SRN-PPI)(2025年2月13日アクセス) https://srn.menlhk.go.id/index.php?r=home%2Findex

(注16)IDX-Carbonプレスリリース(2024年10月3日) https://www.idx.co.id/en/news/press-release/2229

(注17)IDX Data Monthly(2025年1月) https://idxcarbon.co.id/data-monthly

IDX-Carbonプレスリリース(2025年1月20日) https://www.idx.co.id/id/berita/siaran-pers/2305

(注18)カーボンクレジットの国際的な品質基準として使用されているICVCM(The Integrity Council for the Voluntary Carbon Market)のコアカーボン原則(CCPs)では、高品質なクレジットの要件の一つとして「追加性」が規定されている。

(注19)米Verraをはじめとする民間の認証機関が発行するカーボンクレジット。

(注20)環境林業省プレスリリース(2022年4月11日) https://ppid.menlhk.go.id/berita/siaran-pers/6501/moef-orders-validation-of-forest-carbon-projects-to-comply-with-indonesian-laws-and-regulations

(注21)Barbara K. Haya, Aline Abayo, Xinyun Rong, Tyler G.Bernard, Ivy S. So, Micah Elias. (2025). Voluntary Registry Offsets Database v2024-12-year-end, Berkeley Carbon Trading Project, University of California, Berkeley. https://gspp.berkeley.edu/faculty-and-impact/centers/cepp/projects/berkeley-carbon-trading-project/offsets-database

(注22)2024年大統領令第139号 https://jdih.kemendag.go.id/peraturan/peraturan-presiden-republik-indonesia-nomor-139-tahun-2024-tentang-penataan-tugas-dan-fungsi-kementerian-negara-kabinet-merah-putih-periode-tahun-2024-2029

(注23)Barbara K. Haya, Aline Abayo, Xinyun Rong, Tyler G.Bernard, Ivy S. So, Micah Elias. (2025). Voluntary Registry Offsets Database v2024-12-year-end, Berkeley Carbon Trading Project, University of California, Berkeley. https://gspp.berkeley.edu/faculty-and-impact/centers/cepp/projects/berkeley-carbon-trading-project/offsets-database

(注24)OJK 規則(POJK 51) https://ojk.go.id/id/kanal/perbankan/regulasi/peraturan-ojk/Pages/POJK-Penerapan-Keuangan-Berkelanjutan-bagi-Lembaga-Jasa-Keuangan,-Emiten,-dan-Perusahaan-Publik.aspx

(注25)インドネシア共和国内閣官房プレスリリース(2024年11月20日) https://setkab.go.id/en/g20-summit-president-prabowo-subianto-highlights-indonesias-green-energy-vision-global-climate-role/

(注26)2024年大統領令第183号 https://peraturan.bpk.go.id/Details/306818/perpres-no-183-tahun-2024

(注27)United Nations、Matters relating to cooperative approaches referred to in Article 6, paragraph 2, of the Paris Agreement https://unfccc.int/documents/644471

(注28)日本が途上国に技術・資金などを支援し、達成された排出削減・吸収量に応じて発行されるクレジットを二か国間で分け合う制度。

(注29)インドネシア共和国内閣官房プレスリリース(2024年11月20日) https://setkab.go.id/en/g20-summit-president-prabowo-subianto-highlights-indonesias-green-energy-vision-global-climate-role/

(注30)IDX-Carbon プレスリリース(2025年1月20日) https://idxcarbon.co.id/id/news-press-release

(注31)経済産業省 プレスリリース(2025年2月25日) https://www.meti.go.jp/press/2024/02/20250225001/20250225001.html

(注32)サステナビリティ基準委員会(SSBJ)は、日本の財務会計基準機構の内部組織である。

(注33)金融庁、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第2回)議事次第(令和6年5月14日) https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514.html

(注34)企業による長期的なネットゼロ目標の基準。この基準に沿った目標を掲げる企業に対して、パリ協定と整合していることを示す認定を与える。

(注35)環境省 令和5年度温室効果ガス排出削減等指針検討委員会 第1回 今年度の検討方針について(2023年6月27日) https://www.env.go.jp/content/000142633.pdf

(注36)CCS(Carbon dioxide Capture and Storage)は、排出されるCO2を回収し、地下に圧入・貯留する技術。CCUS(Carbon dioxide Capture, Utilization and Storage)は、地下に圧入・貯留したCO2を利用する技術。

(注37)環境省プレスリリース https://www.env.go.jp/press/press_04185.html

著者プロフィール

篠宮 正義 (しのみや まさよし)

株式会社日本経済研究所コーポレートアドバイザリー本部アドバイザリーサービス部 研究主幹 マネジング・ディレクター

日本政策金融公庫を経て、2010年より現職。

日本政策金融公庫時代には、日本貿易振興機構バンコク事務所への派遣も経験。

現職では、日本企業の海外進出支援(戦略策定支援・市場調査・パートナー候補先調査)、サーキュラーエコノミー、バッテリー・素材リサイクル分野における政策・産業動向調査等に従事

上智大学法学部卒

梅野 なぎさ (うめの なぎさ)

株式会社日本経済研究所コーポレートアドバイザリー本部アドバイザリーサービス部 ヴァイス・プレジデント

2019年より現職。エネルギー、脱炭素分野を中心に、東南アジアの産業調査や日本企業の海外進出支援に従事

筑波大学 社会国際学群 社会学類卒。