インフラ・PPP/PFI

インフラ・PPP/PFI PPP/PFIにおけるEBPM

2022年5月号

1. 本稿の目的

日本では2017年頃からEBPM(Evidence-based Policy Making:証拠に基づく政策立案(以下、EBPM))に関する議論が活発になり、各府省庁や地方公共団体において、EBPMに関するさまざまな取組みが行われている。

一方、PFI事業では、PFI法施行後20年が経過し事業の終了を迎える案件が増え、PFIの効果について議論されることが増えてきた。終了した事業でPFIの効果はあったのか。新たな事業でPFIの効果を見込めるのか。これらを検討するにあたり、EBPMは有益である可能性がある。しかし、EBPMをPPP/PFIに取り入れるための検討が十分行われているとは言いがたい。

そこで、本稿は、まずEBPMとは何かを明らかにしたうえで、EBPMの観点でPPP/PFI(特にPFI)を分析することにより明らかになる課題と、PFIのエビデンスに関する今後の方向性を示す。

2. EBPMとは何か

(1)行政の合理化を推進する仕組みとしてのEBPM

日本におけるEBPMの議論は、統計改革を契機としてスタートしたとされる(注1)。EBPMとは、Evidence-based Policy Makingの略語である。「証拠に基づく政策立案」と訳されることが多いが、確立した訳語や定義は存在しない。2019年の内閣官房行政改革推進本部事務局による資料では、次のように説明されている。

証拠に基づく政策立案(EBPM)とは、(1)政策目的を明確化させ、(2)その目的のため本当に効果が上がる行政手段は何かなど、当該政策の拠って立つ論理を明確にし、これに即してデータ等の証拠を可能な限り求め、「政策の基本的な枠組み」を明確にする取組(注2)

政府は、上記のようにエビデンスを「データ等の証拠」と広く捉える。これに対して、エビデンスとは、政策とその効果の因果関係を分析した結果であると限定的に捉える見解もある(注3)。また、各府省庁や地方公共団体における“EBPM”の名を冠した近年の取組みは多岐にわたり、統計データの整備・利活用促進から、既存の事業の検証、更にはランダム化比較試験(RCT)等の因果推論や統計分析ソフトウェアについての職員研修に至るまでさまざまである。この多様性を前にして、「結局EBPMとは何なのか」と戸惑う人も少なくないだろう。

この問いに対する本稿の回答はシンプルである。それは、「2017年の統計改革以降に“EBPM”の名のもとに行われている、政策の質を改善しようとする取組みの総称」というものである。言い換えると、どのように政策の質を改善できるか、あるいはどのように政策の合理性を向上することができるかという普遍的な課題が、エビデンスを重視するという形をとって現れた近年のトレンドであるとの理解である。この理解は、前掲の内閣官房行政改革推進本部事務局による資料が懐の深いEBPM概念を提示していることや、実際に行われている取組みが多種多様であることに加えて、以下の言葉に象徴される、これまでの行政・政策研究の成果に支えられている。

行政の合理化を推進するための梃子となる仕組みには、時代とともに、はやりすたりがある。1960~70年代においては「計画」という仕組みが愛用されたが、1990年代には、これが「評価」という仕組みへと移行したように思える(注4)。

上記の引用文に倣うと、行政の合理化を推進するための仕組みは「2010~20年代には『エビデンス』に移行した」と言えるかもしれない。しかし、EBPMは既存の政策評価を強固にするものと理解すれば(注5)、我々はなお「評価」の時代にいると言うことができよう。

(2)EBPMの2つの要素(注6)

では、EBPMの本質は何か。本稿は、政府の見解や実際の多種多様な取組みを踏まえ、EBPMの主要な要素は政策の「論理」と「根拠」であり、これらを丁寧に検討することがEBPMの本質であると理解する(注7)。

政策の「論理」について。政府がこれを重視していることは、EBPMについて「当該政策の拠って立つ論理を明確に」と説明していることから明らかである。さらに、2017年度の「EBPM推進に係る行政事業レビュー」において、ロジックモデルを用いるべきとの指摘を有識者から受けている(注8)。ロジックモデルとは、プログラムの目的を達成するためのインプット(予算・人員)から、アクティビティ(具体的な活動)、アウトプット(活動に基づく具体的な結果)、アウトカム(アウトプットによりもたらされた成果・効果)に至る論理の流れをフローチャートで示したものである。ロジックモデルを作成することにより、何のためにこの政策を行うのかという目的と、目的達成に向けた手段の論理的な関係が明確になる。その結果、手段の合理性の判断も容易になる。また、ロジックモデルがあれば、事後検証を行うときに、当初設定されたロジックモデルのどこに問題があったかを検証することができる。

政策の「根拠」、すなわちエビデンスは、ロジックモデルの妥当性を支える役割を果たす。根拠として求められるエビデンスの質と内容は、プログラムの内容や課題等によって異なりうるが、一般的には、エピソードではなくエビデンスが、主観的な評価より客観的な評価が重視される。また、洗練された効果検証技法や科学的知見を活用することが求められる。

なお、明確なロジックモデルが描かれ、あるいは適切なエビデンスを確保できた場合でも、そのロジックモデルやエビデンスに基づいて政策が決定されるとは限らない。政策に関する意思決定は、政策の必要性、緊急性、合理性、他の方法の有無・内容、想定される財政負担の額、優先すべき価値や利益等についての総合的な判断によって行われ、当該ロジックモデルやエビデンスが採用されるか否かは民主的な決定過程に委ねられる(注9)。昨今、EBPMに関する取組みは多く、政策の質の向上に向けてEBPMに対する期待は大きいように見えるが、EBPMは、政策の質を高める可能性がある1つの考え方にとどまるというのが、EBPMの等身大の姿であると思われる。

(3)政策評価とEBPM

EBPMは政策評価と何が異なるのか。これまで、日本の政策評価の類型は、事業評価方式、実績評価方式、総合評価方式の3種類に分類されてきた(表1)。

EBPMを文字通り「証拠に基づく政策立案」と捉える場合、EBPMは証拠に基づいて新たな政策を作るという事前評価の一種の考え方であると理解できる。しかし、政府のように、政策の企画立案のみならず、検証や改善も対象に含める場合(注10)、EBPMは事前評価と事後評価のいずれにおいても政策評価の実践を改善する可能性を持つ。たとえば、事業評価方式の証拠の精度を上げる(事前評価における根拠の増強)、実績評価方式の目標値の設定や達成の確認を厳密に行う(事後評価における論理の増強)、総合評価方式では政策効果の発現のメカニズムを分析する(事後評価における論理と根拠の増強)という形で、EBPMはこれまでの政策評価を強固にする可能性がある(注11)。

前述のように、EBPMを広く解し、政策の「論理」と政策の「根拠」を丁寧に検討することがその本質であると捉える本稿の立場からは、EBPMは事前評価と事後評価のいずれの段階にも妥当し、それぞれの論理と根拠を丁寧に検討することが、改善すべき点や課題の明確化に資する可能性があると考える。本稿の主題であるPPP/PFIについても、事業の事前評価・事後評価のそれぞれについて「論理」と「根拠」を検討することにより、課題が明らかになる可能性がある。

3. PPP/PFIにおけるEBPM

(1)政府におけるPPP/PFIの推進状況

我が国においては、安定的・持続的な公共投資を中長期的に維持するために民間の創意工夫や資金を最大限活用することが目指され、そのための手法としてPPP/PFIを推進するとされている(注12、注13)。

民間の創意工夫や資金をどの程度取り入れるかは、個別の事業において、事業の実施主体である各府省庁や地方公共団体の判断に委ねられる。しかし、内閣府は、各実施主体においてPPP/PFI手法が積極的に検討されるよう、一定の要件を満たす案件についてPPP/PFI手法の導入を優先的に検討することを求め、併せて参考となる各種の手引きや事例情報を提供している。

事業手法別にみると、内閣府は、PFIについては、事前評価の方法に関する「VFM(Value For Money)に関するガイドライン(以下、VFMガイドライン)」や事後評価に関する「PFI事業における事後評価等マニュアル(以下、事後評価マニュアル)」等を公表している。PFSについては、事前評価と事後評価の両方を含む「成果連動型民間委託契約方式(PFS:Pay For Success)共通的ガイドライン」を公表している。

以下では、PFI法施行後20年以上が経過し実績も多いPFIを取り上げ、「論理」と「根拠」の観点からPFIの事前評価・事後評価の課題を分析する。

(2)PFIにおけるEBPM - PFIの事前評価・事後評価の課題

前述のとおり、PFIについては、独自の事前評価手続及び事後評価手続が定められている。特に事前評価については、制度の導入当初からガイドラインに沿った厳格な評価が行われてきたと考えられる。では、PFIの事前評価及び事後評価について、どのような課題を見出すことができるか。

PFIの事前評価では、「PFI手法を導入することによって公共事業を効率的かつ効果的に実施することができるか」を判断する。具体的な判断基準は、①公共サービスが同一の水準にある場合において事業期間全体を通じた公的財政負担の縮減を期待することができること、又は②公的財政負担が同一の水準にある場合においても公共サービスの水準の向上を期待することができること等であり(注14)、公的財政負担すなわち「支払」と、公共サービスの水準すなわち「サービスの価値」の関係で判断される。

上記①、②のいずれの場合も、VFMはあるとされる。しかし、筆者らがVFMという言葉を見聞きするとき、ほとんどのケースは①の文脈で使われており、②で用いられることは少ない。これは、VFMガイドラインにおいて、特定事業選定時には民間事業者の計画がまだ明らかになっていないため、公共サービスが同一の水準にあると仮定したうえで公的財政負担が縮減するかを判断する(すなわち上記①)とされていることも影響していると思われる(注15)。それにより、結果的に、VFMという言葉は、「支払」がいくら安くなるかという意味で使われ、「支払に対して価値の高いサービスを供給する方を他に対し『VFMがある』という(注16)」という「支払」と「サービスの価値」の関係を表すはずの「論理」は、事実上通用していないと考えられる。また、PFIを採用する「根拠」であるVFMは、算定の諸条件は公表されているものの、諸条件の設定理由や計算方法は開示されないため第三者が検証することが困難になっており、「根拠」のあり方として適切かについて議論の余地がある(注17)。

では、公共サービスの水準、すなわち「サービスの価値」についてはどうか。公共サービスの水準の評価は、できる限り定量的に行い、定量化が困難なものは客観性を確保したうえで定性的な評価を行うことが求められている(注18)。にもかかわらず、少なからぬ事業において、「民間事業者による創意工夫の発揮により効率的かつ効果的なサービスの実現が期待できる」などの定型的な文言が確認できるにとどまり、具体的にどのような効果が見込まれるかの「論理」も、「根拠」も、明らかにされていない。

以上は事前評価についてである。これに対して、PFIの事後評価では「財政負担の軽減やサービスの向上等の当初の事業目的が達成されたか」を確認することとされている。しかし、たとえばサービスの向上について、事前評価でその内容が具体化されておらず、また事業期間中のモニタリングでもサービスの向上に関する評価が行われていない場合、事後評価を行うときに効果について一から検討しなければならない。また、断片的に残されている情報に基づいて可能な範囲で評価せざるを得ないケースもありうる。

PFIによって何がどう良くなることが期待されたのか。結果として、何が良くなったのか。さまざまな課題に直面する各府省庁や地方公共団体がその解決のために民間の創意工夫に期待するところは大きいと思われるが、民間の創意工夫がどのように効果につながるのかを判断するための枠組みは整理されていないと考えられる。事前評価・事後評価のいずれにおいても、PFIの効果に関する「論理」と「根拠」は不十分ではないか。PFIの効果に関する「論理」と「根拠」を強化するためにはどうすればよいか。これが、EBPMの観点から浮かび上がる、PFIの課題である。

(3)この課題は解決すべきか-理論面からみる課題解決の重要性

このように、EBPMの観点から現在PFIが抱える課題を提示したが、次に考えなければならいことは、これは解決すべき課題であるのか、ということであろう。この点について、筆者らは、理論と実務の両面の要請から解決すべき重要な課題であると考えている。

理論の側面で言えば、PPP/PFIは、分離分割・仕様発注を特徴とする従来型の手法と同様に、公共サービスの提供手法として取りうる選択肢の一つであり、打ち出の小槌ではないということが経済理論的に示されている。具体的には、不完備契約の観点から、PPP/PFIの特徴である包括化によるメリットと性能発注によるデメリットのトレードオフにより、PPP/PFIが適する事業とそうでない事業が存在することが示されており(注19)、加えて、包括化による効果の内容や程度によっては、PPP/PFIではなく従来手法が望ましい場合や、あるいはPPP/PFIの中でも施設の所有権を行政ではなく民間が有することが望ましい場合が存在することが示されている(注20)。

そして、このような理論的な研究を日本における実際のPFIのデータを用いて実証的に評価しようとする研究もみられる。それらの研究では、主に現在のPFI事業において公表されているVFMの数値を用いて、最適な事業分野や事業方式について定量的な分析が試みられている。これら研究では、事業分野や事業方式によってVFMに違いが生じる可能性が示されている(注21)一方で、日本のPFI事業のVFMが競争によって生じていることも示されている(注22)。

しかし、筆者らが指摘するように現在のVFMが単純な「支払」の安さを強調した指標になっているとすれば、理論的な研究から導かれるように、事業分野や事業方式によって生じたVFMの違いは、ライフサイクルコストが低減しているだけでなく「サービスの価値」の低下ももたらされている可能性を排除できず、また、VFMが競争によって生じているのだとすれば、それはPFIが本来期待する効果ではない。このことは、現在のVFMをPFI導入の「根拠」とすることについて議論の余地があることに繋がるものと考えられる。

よって、「サービスの価値」の定量化(たとえば事務負担の軽減)や定量化できない「サービスの価値」(たとえば利用者の利便性の向上)についても把握可能な形で設定すること等により「サービスの価値」を明らかにし、VFMのあり方を本来の「支払」と「サービスの価値」の関係として捉えなおす必要がある。このことによりVFMをPFI導入の効果に関する「根拠」として利用しうるようになり、更にVFMを用いた実証分析等の進展を通じてPFIの「論理」と「根拠」の強化が可能であると考えられる。

(4)この課題は解決すべきか-実務面からみる課題解決の重要性

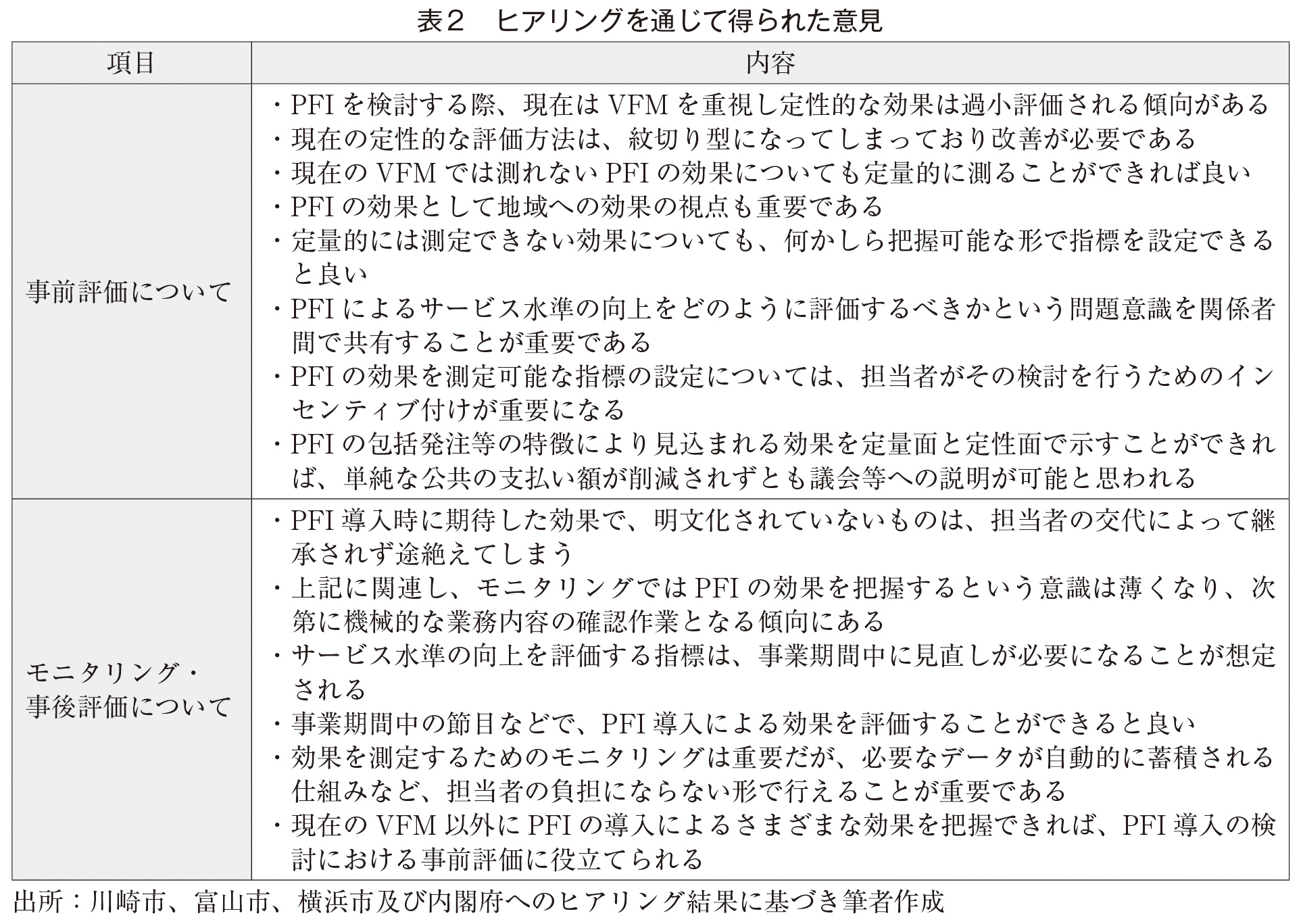

筆者らは本研究の一環として、川崎市、富山市、横浜市におけるPFIの制度所管課や事業実施部署の担当者及び内閣府の民間資金等活用事業推進室に対しヒアリングを行い、PFIの事前評価やモニタリング・事後評価についての意見交換を行った(表2)。

ヒアリングを通じて得られた意見から、実務の側からも現在のVFMは「支払」のニュアンスが強くなっているという問題意識を感じるとともに、「サービスの価値」について定量的、定性的に測定できる仕組みの必要性が実感されていることが分かる。

そして、PFI導入検討時において将来的な効果の把握を見据えた指標の設定を行うこと、事業開始後の指標の確認を通じてPFIの包括化等による効果を把握すること、その指標が新たなPFI手法導入検討時の事前評価における実務的な「根拠」となりうることについても肯定的な意見を得られた。このことからも、実務の側でもEBPMの観点によるPFIの課題の解決が望まれているものと理解できる。

(5)どのレベルのエビデンスが必要か

PFIは、性能発注・包括発注・長期契約・民間資金調達・事業者提案を踏まえた総合評価・附帯事業などを特徴とする。公共サービス水準の向上を事前に具体的に想定していなくとも、事業者が上記のPFIの特徴を踏まえて公共サービス水準の効果を生じさせる提案を行う可能性はある。PFIを行うためには公共サービス水準の向上の有無をエビデンスによって確認しなければならないとすると、少なくとも財政負担の縮減は確保したうえで事業者の提案を求めて創意工夫を取り入れるという道を閉ざしてしまう可能性がある。

ここで、EBPMがどのような位置付けであったかを思い出したい。EBPMは特定の論理や根拠を要求するものではない。EBPMは、PFIの採否に当たり、その論理や根拠を丁寧に検討することを求めることによって、事業の質を高める手助けとなる考え方にすぎない。どのような論理及び根拠をもってPFIを採用するかは、法令の範囲内で、事業の実施主体が抱える課題の内容、事業の性質、民間に求める創意工夫の内容等に応じて、その実施主体が判断する事柄である(注23)。

(6)PFIの効果のエビデンス

EBPMでは、エビデンスは「つくる」「つたえる」「つかう」という3つの局面に分けて議論されることが多い。PFIの効果について、一般化・客観化された情報が整理されれば(つまりPFIの効果に関するエビデンスを「つくる」ことができれば)、PFIを検討したことがない地方公共団体であってもエビデンスを「つかい」、PFIのメリットを具体的に理解し、民間の創意工夫を取り入れるための検討をしやすくなるのではないか。

PFIによって何が良くなったかについては、多くの事例で紹介されている。では、経験則や個別事例を超えた、エビデンスたりうる客観的な情報が提供されているかというと、筆者らは、疑わしいと考える(注24)。

それゆえ、まずはPFIの効果に関するエビデンスを「つくる」ことから始めることが必要であろう。ただし、やみくもにエビデンスを「つくる」だけでは不十分であり、「つかう」ことを意識して「つくる」ことが必要になる。

具体的には、VFMに関しては現在のような「支払」のみでなく、定量化できる「サービスの価値」(PFI導入による効果)を取り込んだVFMを「つくる」取組みを個々のPFI事業において進めるとともに、その過程においては、「つかう」ことを意識し、第三者による検証が可能なように、可能な限りその根拠や計算方法を開示するなど、透明性を高める形での検討が望まれる。

また、定量化できない「サービスの価値」についても、「つかう」ことを意識しつつ、PFI手法導入により期待する効果とそれを把握するための指標を手法導入時に検討し、特定事業の選定時の定性評価(注25)、要求水準、契約等に明文化して反映させる取組みを進める必要があるだろう。

こうした取組みを進めることで、PFIの効果を把握するためのデータの蓄積が進み、将来的にはその蓄積により汎用性のあるPFIの効果に関するエビデンスが整ってくるものと考えられる。PFIの効果のエビデンスを整えるには、もう少し、時間が必要であると思われるが、確実にその実現に向けて歩みを進めることは可能である。

(注1)EBPMを推進するためにはその証拠となる統計等の整備・改善が重要であり、またEBPMの推進によって更に統計等の改善が求められるとしたうえで、「EBPMと統計の改革は車の両輪」であるとされた。「統計改革推進会議最終取りまとめ」(平成29年5月19日統計改革推進会議決定)

(注2)内閣官房行政改革推進本部事務局「EBPMの推進について」(第4回EBPM推進委員会 資料1)2019年9月9日

(注3)たとえば、青柳恵太郎「国際開発分野におけるEBPM実践と自治体への示唆」『かながわ政策研究ジャーナル』No.13、2019年https://www.pref.kanagawa.jp/documents/45130/06kokusaikaihatsuebpm.pdf、小林庸平 統計データ利活用センターインタビュー記事https://www.stat.go.jp/dstart/point/lecture/02.html、山田治徳「EBPM-証拠に基づく政策立案」https://www.soumu.go.jp/main_content/000661101.pdf(いずれも2022年3月26日最終閲覧)等がある。

(注4)田辺国昭「政策評価の仕組み」『ジュリスト』1161号、1999年、148-153頁

(注5)深谷健「政策評価からEBPMへ 行政活動の合理化について考える」、2021年、https://www.soumu.go.jp/main_content/000732239.pdf(2022年3月26日最終閲覧)

(注6)本項の記述は、深谷 前掲注5・注9のほか、南島和久教授による提供資料に負うところが大きい。

(注7)国会図書館による報告も、我が国のEBPMの2つの鍵はロジックモデルとエビデンスであるとする。国立国会図書館調査及び立法考査局『EBPM(証拠に基づく政策形成)の取組と課題』、2020年、22頁

(注8)「平成29年秋の年次公開検証の取りまとめ(案)」(第29回行政改革推進会議幹事会 資料1)2017年12月7日、20頁

(注9)深谷健「EBPMへの道:その制度化の政策形成メカニズムにおける諸問題の検討」『評価クォータリー』第52号、2020年、31-44頁、南島和久『ガバナンスと評価5 政策評価の行政学―制度運用の理論と分析―』、2020年、晃洋書房、120頁

(注10)内閣官房行政改革推進本部事務局「EBPM推進の「次の一手」に向けたヒント集―「EBPM夏の宿題」ヒアリングから―」(EBPM推進委員会第1回幹事会 資料)2017年1頁

(注11)深谷 前掲注5

(注12)「経済財政運営と改革の基本方針2021」(令和3年6月18日閣議決定)35-36頁

(注13)PPP/PFI推進アクションプラン(令和3年改定版)(令和3年6月18日民間資金等活用事業推進会議決定)1頁

(注14)「民間資金等の活用による公共施設等の整備等に関する事業の実施に関する基本方針」(2018年10月23日閣議決定)(本文において、「PFI基本方針」という。)5頁。特定事業の選定時の判断基準である。

(注15)「VFM(Value For Money)に関するガイドライン」(平成30年10月23日改正)3頁

(注16)前掲注15、2頁

(注17)VFMに関する指摘については、会計検査院「国が実施するPFI事業について」2021年も参照。

(注18)前掲注15基本方針5頁

(注19)Hart,O.(2003) Incomplete Contracts and Public Ownership : Remarks and an Application to Public-Private Partnerships, Economic Journal 113, C69-C76

(注20)Bennett, J. and Iossa, E.(2006) Building and Managing Facilities for Public Services, Journal of Public Economics 90, 2143-2160

(注21)要藤正任・溝端泰和・林田雄介(2016)『PFI事業におけるVFMと事業方式に関する実証分析 ―日本のPFI事業のデータを用いて―』

(注22)下野恵子・前野高生(2010)『PFI事業における経費削減効果の要因分析 ―計画時VFMと契約時VFMの比較―』会計検査研究No.42,49-61

(注23)たとえば、越直美『公民連携まちづくりの実践 公共資産の活用とスマートシティ』2021年、学芸出版社、13頁では、新しいテクノロジーは失敗を繰り返して成長することから、スマートシティを推進するうえで最も大切なことは失敗を許容してスピーディーに進めることであるとしており、事の性質に応じた判断(失敗しないことについてのエビデンスは求めないという判断)をしていることがうかがわれる。

(注24)公表資料とその時点での関係者のヒアリングで明らかになった他事例に関する情報は、当然に別の事業のエビデンスになるわけではない。

(注25)PFIのガイドライン等に従えば、「公共サービス水準の評価」と書かれるべきところである。公共サービスの水準を定量的又は定性的に評価するという文脈だからである。しかし、財政負担額の縮減は「定量的」な評価、公共サービス水準の評価は「定性的」な評価であるとの語法が定着している。

著者プロフィール

鳥生 真紗子 (とりう まさこ)

株式会社日本経済研究所公共デザイン本部PPP推進部 主任研究員

東京大学文学部行動文化学科社会学専修課程卒業、東京大学大学院法学政治学研究科法曹養成専攻修了後、株式会社日本経済研究所入社。2017年より現職。

藤井 隆行 (ふじい たかゆき)

株式会社日本経済研究所公共デザイン本部PPP推進部 副主任研究員

2014年、京都大学経営管理大学院卒業後、株式会社みずほ銀行入行。同行プロジェクトファイナンス営業部を経て、2017年株式会社日本経済研究所入社。2019年より現職